發布時間:2022-02-07 09:00:00 科技信息部

關注中物聯

關注中物聯

中國物流與采購聯合會和中儲發展股份有限公司聯合調查的中國倉儲指數,2022年1月份為48.3%,較上月下降3.3個百分點,時隔五個月再次落入50%以下的收縮區間,顯示倉儲行業運行壓力較前期有所加大。從分項指數看,新訂單、業務量、設施利用率、收費價格及業務活動預期等主要分項指數均保持在榮枯線以上,而期末庫存、平均庫存周轉次數指數落入榮枯線以下,其中期末庫存指數回落幅度較大,達到8.8個百分點。具體來看,有以下幾個特點:

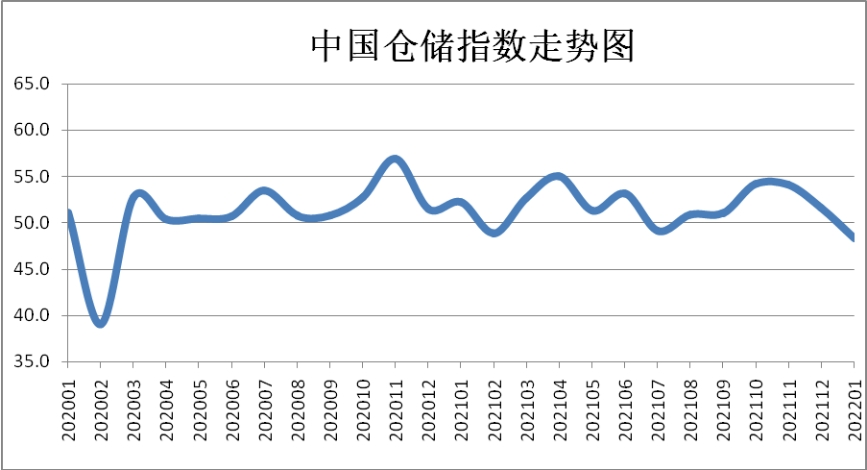

業務需求保持穩定。1月,業務量指數為51.0%,雖然較上月下降0.7個百分點,但仍位于榮枯線以上,表明倉儲業務需求在上月高速增長的基礎上,繼續小幅上升。具體品種表現有所分化:一方面,消費品受節日因素提振,業務需求仍然表現良好;另一方面,大宗商品受季節因素影響,需求強度進一步下降。綜合來看,倉儲業務需求仍保持較為穩定的態勢。

庫存水平明顯下降。1月,期末庫存指數為45.4%,較上月下降8.8個百分點,達到近兩年來新低,反映隨著春節臨近,企業生產經營活動減少,補庫存意愿明顯下降。其中,鋼材、建材、礦產品等大宗商品,及食品、家電等消費品庫存降幅較大。平均庫存周轉次數指數為49.0%,較上月下降2.8個百分點,落入50%以下收縮區間運行,反映出商品進出庫周轉效率較前期明顯下降。從細分品種看,大宗商品中的鋼材、有色、化工,消費品中的家電等品種周轉效率降幅較大。

收費價格繼續上漲。1月,收費價格指數為53.4%,較上月上升0.5個百分點,指數延續上月回升走勢,且本月達到近兩年來新高,表明倉儲市場租金繼續上漲。收費價格的持續上漲,一方面有利于企業盈利情況的改善,另一方面也反映出市場需求仍有支撐。

后期運行壓力仍存。1月,新訂單指數為51.0%,較上月上升1.0個百分點;業務活動預期指數為53.4%,較上月上升2.8個百分點。兩項指數雖然環比均呈現回升趨勢,但指數水平較往年同期均有所下降。后期來看,2月份受工作日減少、節日因素消退、大宗商品淡季持續及部分地區疫情等因素影響,倉儲業務需求難有明顯好轉,預計后期行業運行仍有壓力。

相關閱讀

每日 推薦

- 馬增榮出席玲瓏輪胎50周年全球合作伙伴會議

- 楊國棟會見廈門市委政法委委務會成員林應欽一行

- 馬增榮會見深圳市今天國際物流技術股份有限公司總裁劉成凱一行

- 指數微幅下降,全球經濟恢復力度稍有減弱 —2025年11月份CFLP-GPMI分析

- 2025年11月全球主要國家制造業PMI

- 《物流服務合同準則》《物流單證基本要求》 國家標準外文版通過專家審查

- 2025第六屆餐飲零售食材供應鏈決策者年會暨首農食品集團生態賦能大會在北京召開

- 中國物流與采購聯合會食材供應鏈分會第二次會員代表大會暨二屆一次理事會在北京召開

- 馬增榮 :馭變·謀遠,共筑餐飲零售與食材供應鏈高質量發展新格局

- 圖解11月份倉儲指數——行業運行平穩 后市預期向好

- ?2025公共采購行業年會暨第十一屆公共資源交易論壇在杭州召開

熱門 專題

專題

專題