發(fā)布時(shí)間:2022-05-05 07:46:46 科技信息部

關(guān)注中物聯(lián)

關(guān)注中物聯(lián)

由中國(guó)物流與采購(gòu)聯(lián)合會(huì)調(diào)查、發(fā)布的2022年4月份中國(guó)大宗商品指數(shù)(CBMI)為99.7%,指數(shù)跌至近五個(gè)月以來(lái)的最低,表明疫情對(duì)市場(chǎng)運(yùn)行的沖擊有所加重,大宗商品市場(chǎng)下行壓力較大。各分項(xiàng)指數(shù)中,供應(yīng)指數(shù)、銷售指數(shù)均明顯回落,庫(kù)存指數(shù)止跌回升。從指數(shù)的變化情況來(lái)看,在國(guó)內(nèi)疫情持續(xù)干擾下,終端需求較為疲軟,市場(chǎng)供大于求的跡象進(jìn)一步顯現(xiàn),商品庫(kù)存持續(xù)積壓。進(jìn)入5月份,宏觀面有所好轉(zhuǎn),穩(wěn)增長(zhǎng)政策不斷發(fā)力,專項(xiàng)債提前下達(dá),存款準(zhǔn)備金率下調(diào),財(cái)政、貨幣政策齊發(fā)力,擴(kuò)投資、促消費(fèi)同步加力,預(yù)計(jì)隨著國(guó)內(nèi)防控形勢(shì)整體向好以及氣溫回升,終端企業(yè)復(fù)工復(fù)產(chǎn)增多,供需基本面有望得到一定的改善,市場(chǎng)或?qū)⒃诔浞终{(diào)整后逐步企穩(wěn),并具有一定的反彈動(dòng)能。不過(guò)當(dāng)前持續(xù)增長(zhǎng)的庫(kù)存壓力以及全球通脹壓力繼續(xù)攀升、俄烏局勢(shì)發(fā)展仍具有較大不確定性、美聯(lián)儲(chǔ)加息預(yù)期增強(qiáng),將會(huì)給國(guó)內(nèi)大宗商品市場(chǎng)帶來(lái)一定的擾動(dòng)。

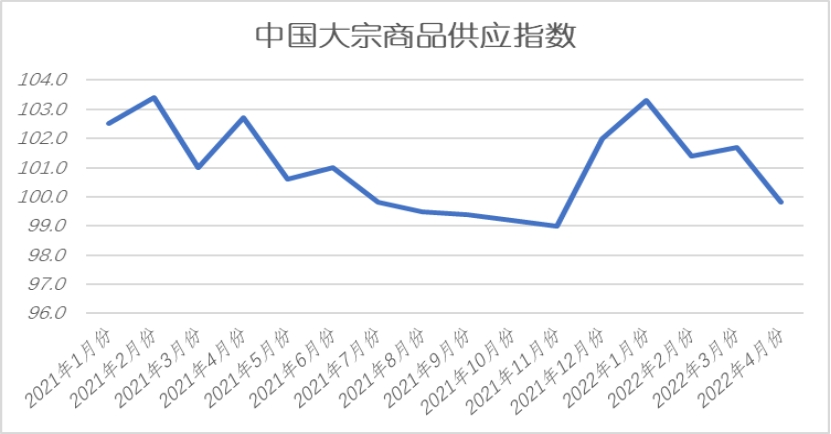

一、商品供應(yīng)有所下降

2022年4月份,大宗商品供應(yīng)指數(shù)再度下跌,當(dāng)月較上月下跌1.9個(gè)百分點(diǎn),時(shí)隔四個(gè)月后商品供應(yīng)量再度出現(xiàn)下降格局,當(dāng)月較上月整體減少0.2%,顯示由于疫情影響,貨運(yùn)流通繼續(xù)受限,企業(yè)生產(chǎn)雖有一定的積極性,但受制于利潤(rùn)、原料、人員等因素影響,商品產(chǎn)量提升有限,加之需求端持續(xù)低迷,部分商品生產(chǎn)企業(yè)逐漸下調(diào)生產(chǎn)計(jì)劃,本月商品整體產(chǎn)量有所減少,市場(chǎng)供應(yīng)出現(xiàn)下降格局。各主要商品中,鐵礦石、有色金屬和化工供應(yīng)量均時(shí)隔數(shù)月后出現(xiàn)下降格局;成品油和汽車供應(yīng)量繼續(xù)減少;鋼鐵和煤炭供應(yīng)量繼續(xù)增加,且供應(yīng)增速均有所加快。

1、政策性限產(chǎn)結(jié)束,鋼廠逐步復(fù)產(chǎn),但受疫情影響,供應(yīng)增量有限

2022年4月份,鋼市供應(yīng)量繼續(xù)上升,指數(shù)水平達(dá)到2021年6月份以來(lái)的最高水平,本月商品供應(yīng)量較上月增加3.5%,增速較上月加快1.4個(gè)百分點(diǎn)。從生產(chǎn)情況來(lái)看,4月份以來(lái),政策性限產(chǎn)結(jié)束,雖疫情和利潤(rùn)下降影響部分區(qū)域鋼廠生產(chǎn),但整體鋼廠逐步復(fù)產(chǎn),全國(guó)高爐開(kāi)工率呈回升態(tài)勢(shì)。從全月來(lái)看,4月份全國(guó)鋼鐵企業(yè)高爐開(kāi)工率均值為81.0%,較上月上升5.5個(gè)百分點(diǎn),較上年同期低0.2個(gè)百分點(diǎn)。從重點(diǎn)大中型鋼鐵企業(yè)旬產(chǎn)數(shù)據(jù)來(lái)看,在保供穩(wěn)價(jià)和穩(wěn)定工業(yè)生產(chǎn)等政策的引導(dǎo)下,大中型鋼鐵生產(chǎn)企業(yè)保持了產(chǎn)能釋放的穩(wěn)定性。據(jù)中鋼協(xié)數(shù)據(jù),2022年4月中旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)共生產(chǎn)粗鋼2235.61萬(wàn)噸、生鐵1956.14萬(wàn)噸、鋼材2154.94萬(wàn)噸。其中,粗鋼日產(chǎn)223.56萬(wàn)噸,環(huán)比增長(zhǎng)0.52%;生鐵日產(chǎn)195.61萬(wàn)噸,環(huán)比下降0.39%;鋼材日產(chǎn)215.49萬(wàn)噸,環(huán)比增長(zhǎng)3.20%。展望5月份,隨著部分地區(qū)陸續(xù)解封,后期鋼廠生產(chǎn)秩序恢復(fù),粗鋼產(chǎn)量有望維持小幅增長(zhǎng)態(tài)勢(shì)。據(jù)Mysteel調(diào)研了解,5月有27座高爐計(jì)劃復(fù)產(chǎn),產(chǎn)能約9.4萬(wàn)噸/天,2座高爐計(jì)劃停檢修,產(chǎn)能約0.9萬(wàn)噸/天,其中12座高爐預(yù)計(jì)會(huì)在5月中下旬復(fù)產(chǎn),涉及產(chǎn)能5萬(wàn)噸/天。日均折算后,若如期停復(fù)產(chǎn),則預(yù)計(jì)5月日均鐵水產(chǎn)量將會(huì)增加5.5萬(wàn)噸/天至239.1萬(wàn)噸/天。從區(qū)域上看,產(chǎn)量增量主要在華北地區(qū)。不過(guò),受制于利潤(rùn)影響,鋼廠生產(chǎn)積極性不高,尤其電爐鋼產(chǎn)能將受到抑制。多家鋼廠表示,由于目前鋼材利潤(rùn)虧損且成材庫(kù)存積壓,目前采購(gòu)原料已經(jīng)轉(zhuǎn)向低品和非主流品種,若現(xiàn)狀長(zhǎng)期持續(xù)將會(huì)減產(chǎn)或者停產(chǎn),有復(fù)產(chǎn)計(jì)劃的高爐可能會(huì)延期復(fù)產(chǎn);同時(shí)也需關(guān)注疫情動(dòng)態(tài)和疫情結(jié)束后政策限產(chǎn)動(dòng)態(tài)。因此在利潤(rùn)、疫情和限產(chǎn)等多方壓力下,以上調(diào)研測(cè)算出的239萬(wàn)噸/天的5月日均鐵水產(chǎn)量是最樂(lè)觀的預(yù)測(cè),中性預(yù)計(jì)5月鋼廠高爐鐵水產(chǎn)量236-237萬(wàn)噸/天。綜合來(lái)看,后期供給回升的空間有限,預(yù)計(jì)5月份月粗鋼日均產(chǎn)量環(huán)比波動(dòng)不大。

2、雖國(guó)內(nèi)產(chǎn)量小幅上升,但全球發(fā)運(yùn)及到港均出現(xiàn)減量,鐵礦石供應(yīng)整體出現(xiàn)收縮

2022年4月份,鐵礦石供應(yīng)量時(shí)隔四個(gè)月后,再度出現(xiàn)下降局面,當(dāng)月較上月減少1.4%。從供應(yīng)端情況來(lái)看,國(guó)內(nèi)鐵精粉產(chǎn)量小幅回升,但遠(yuǎn)期供應(yīng)端因季末沖量結(jié)束澳巴發(fā)運(yùn)總量環(huán)比下降,近端供應(yīng)也因發(fā)運(yùn)節(jié)奏與船期延遲影響出現(xiàn)小幅下降,供應(yīng)端整體出現(xiàn)小幅收縮。4月份,全球鐵礦石發(fā)運(yùn)量環(huán)比減少214萬(wàn)噸至1.24億噸,折算日均發(fā)運(yùn)量412萬(wàn)噸/日。其中澳礦發(fā)運(yùn)量環(huán)比下降明顯,本月發(fā)運(yùn)總量7384萬(wàn)噸,環(huán)比下降220萬(wàn)噸;巴西鐵礦石發(fā)運(yùn)小幅下降,發(fā)運(yùn)量環(huán)比下降50萬(wàn)噸至2381萬(wàn)噸。同時(shí),4月份,國(guó)內(nèi)45鐵礦石到港量環(huán)比微降,本月到港總量9097萬(wàn)噸,環(huán)比下降91萬(wàn)噸。國(guó)內(nèi)方面,4月份國(guó)內(nèi)鐵精粉產(chǎn)量環(huán)比增加,預(yù)計(jì)供應(yīng)總量2300萬(wàn)噸,環(huán)比增加150萬(wàn)噸。華中區(qū)域受安全檢查影響,個(gè)別礦山停產(chǎn)整頓,產(chǎn)量有所下降外,其他區(qū)域礦山多以提產(chǎn)為主;華北、華東、東北區(qū)域疫情逐漸緩解,礦山逐漸復(fù)產(chǎn),西北、西南區(qū)域礦山開(kāi)工逐漸恢復(fù)到正常水平。展望5月份,海外鐵礦石發(fā)運(yùn)將進(jìn)入上升狀態(tài),且根據(jù)船期推算,五月份鐵礦石到港量也將逐漸增加,國(guó)內(nèi)礦山生產(chǎn)開(kāi)工也隨著疫情形勢(shì)好轉(zhuǎn)而持續(xù)回升,預(yù)計(jì)鐵礦石供應(yīng)將以放量為主,市場(chǎng)供應(yīng)壓力將會(huì)加大。

3、主產(chǎn)區(qū)煤礦保供增產(chǎn)繼續(xù)發(fā)力,煤炭供應(yīng)增速加快

2022年4月份,煤炭供應(yīng)量較上月增加2.7%,增速較上月加快1.5個(gè)百分點(diǎn)。從煤市供應(yīng)情況來(lái)看,煤礦多維持正常生產(chǎn),特別是在保供穩(wěn)價(jià)政策支撐下,主產(chǎn)區(qū)煤礦保供增產(chǎn)繼續(xù)發(fā)力,國(guó)有大礦以長(zhǎng)協(xié)保供為主,主流大礦響應(yīng)政策號(hào)召履行中長(zhǎng)期保供合同,4月份煤炭產(chǎn)量仍維持在高位水平,原煤日產(chǎn)保持在1266萬(wàn)噸,其中內(nèi)蒙古原煤日均產(chǎn)量連續(xù)6個(gè)月超300萬(wàn)噸。進(jìn)入5月份,保供穩(wěn)價(jià)政策將持續(xù),加之實(shí)施進(jìn)口煤零關(guān)稅,鼓勵(lì)進(jìn)口政策持續(xù)放寬,煤炭供應(yīng)量將會(huì)持續(xù)增加,但大秦線集中檢修或?qū)?dǎo)致市場(chǎng)到貨整體減少,預(yù)計(jì)市場(chǎng)供應(yīng)增速將會(huì)有所減緩。

4、持續(xù)的銷售不暢,令煉廠下調(diào)生產(chǎn)計(jì)劃,市場(chǎng)供應(yīng)持續(xù)下降

2022年4月份,成品油供應(yīng)量較上月減少1.2%,持續(xù)兩個(gè)月呈現(xiàn)下降格局,顯示煉廠生產(chǎn)計(jì)劃下調(diào),市場(chǎng)供應(yīng)持續(xù)減少。從油品供應(yīng)端來(lái)看,在原油震蕩走低、零售限價(jià)下調(diào)預(yù)期以及汽油剛需偏弱等利空因素影響下,國(guó)內(nèi)汽油市場(chǎng)購(gòu)銷行情較弱,獨(dú)立煉廠及主營(yíng)銷售公司銷售不暢,主營(yíng)煉廠汽油出廠受阻,倒逼煉油廠下調(diào)生產(chǎn)計(jì)劃。首先,從開(kāi)工負(fù)荷來(lái)看。據(jù)卓創(chuàng)資訊數(shù)據(jù)監(jiān)測(cè)顯示,自3月2日起,國(guó)內(nèi)主營(yíng)煉廠一次裝置開(kāi)工負(fù)荷自77.26%的高位開(kāi)始持續(xù)下滑,截至4月20日,已下跌10.04個(gè)百分點(diǎn)至67.22%;山東獨(dú)立煉廠也從60.93%的高位降至4月13日的46.78%,下跌14.15個(gè)百分點(diǎn)。其次,從計(jì)劃加工量來(lái)看。 據(jù)卓創(chuàng)資訊了解,4月份國(guó)內(nèi)主營(yíng)煉廠原油計(jì)劃加工總量環(huán)比下降12.17%至3342萬(wàn)噸,受煉制原料及煉油利潤(rùn)因素影響,各煉廠降幅有所不同,但整體降幅在6%-10%附近。再次,從產(chǎn)量預(yù)測(cè)來(lái)看。一方面,參考主營(yíng)煉廠3月份汽油平均收率及4月份原油計(jì)劃加工量測(cè)算,4月份主營(yíng)煉廠汽油總產(chǎn)量或在866萬(wàn)噸左右; 另一方面,目前4月中國(guó)獨(dú)立煉廠加工量已經(jīng)出現(xiàn)下降趨勢(shì),按照開(kāi)工負(fù)荷率降幅8%進(jìn)行推演,預(yù)計(jì)4月中國(guó)獨(dú)立煉廠汽油產(chǎn) 量或在1291萬(wàn)噸。綜合來(lái)看,4月中國(guó)汽油總產(chǎn)量或在1291萬(wàn)噸,環(huán)比降幅為13.52%。綜上,不管是從當(dāng)前煉廠開(kāi)工負(fù)荷,還是從計(jì)劃加工量及預(yù)測(cè)的產(chǎn)量數(shù)據(jù)來(lái)看,4月份國(guó)內(nèi)成品油供應(yīng)環(huán)比均呈現(xiàn)跌勢(shì)。進(jìn)入5月份,隨著國(guó)內(nèi)防控走勢(shì)整體向好,成品油需求或?qū)⒉粩嗷厣M(jìn)而提振煉廠的生產(chǎn)積極性,預(yù)計(jì)成品油供應(yīng)量或?qū)⒂兴厣?/span>

二、市場(chǎng)需求再度遇冷

2022年4月份,大宗商品銷售指數(shù)再度下跌,當(dāng)月較上月下挫1.5個(gè)百分點(diǎn),顯示隨著國(guó)內(nèi)多地疫情復(fù)發(fā),部分地區(qū)采取嚴(yán)格管控措施,終端需求降至冰點(diǎn),整體成交表現(xiàn)低迷。臨近月末,局部地區(qū)陸續(xù)解封,需求呈小幅回暖,但較往年同期仍顯不足。各主要商品中,鋼鐵和化工銷售量開(kāi)始下降,煤炭、有色金屬和汽車銷售量繼續(xù)減少,鐵礦石銷售量繼續(xù)增加,且增速加快,成品油銷售量時(shí)隔五個(gè)月后再現(xiàn)上升格局。

2022年一季度國(guó)民經(jīng)濟(jì)開(kāi)局總體平穩(wěn),GDP同比增長(zhǎng)4.8%。受制造業(yè)和基建投資增速帶動(dòng),固定資產(chǎn)投資雖有所下降,但仍保持相對(duì)高增速。一季度,全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)104872億元,同比增長(zhǎng)9.3%。分領(lǐng)域看,基礎(chǔ)設(shè)施投資同比增長(zhǎng)8.5%,制造業(yè)投資增長(zhǎng)15.6%,房地產(chǎn)開(kāi)發(fā)投資增長(zhǎng)0.7%。

房地產(chǎn)方面,盡管自年初以來(lái),從國(guó)家到地方省市,不斷釋放地產(chǎn)維穩(wěn)政策及松綁調(diào)控,但從地產(chǎn)表現(xiàn)來(lái)看,受到前期地產(chǎn)整體弱勢(shì),政策端向地產(chǎn)銷售端乃至地產(chǎn)投資端傳導(dǎo)仍需要一定時(shí)間,而3月份以來(lái)國(guó)內(nèi)疫情散點(diǎn)多發(fā),多地封控措施實(shí)施也對(duì)地產(chǎn)行業(yè)開(kāi)施工形成一定阻力,預(yù)計(jì)后期地產(chǎn)投資仍存下行壓力,地產(chǎn)需求短期仍難有效改善。2022年1-3月份,房地產(chǎn)開(kāi)發(fā)投資同比增長(zhǎng)0.7%,房屋新開(kāi)工面積下降17.5%,房地產(chǎn)開(kāi)發(fā)企業(yè)到位資同比下降19.6%。其中3月份,房地產(chǎn)開(kāi)發(fā)景氣指數(shù)為96.66,落入100以下。房地產(chǎn)市場(chǎng)投資狀況不佳,資金到位率也持續(xù)下降,不僅增加了房地產(chǎn)開(kāi)發(fā)市場(chǎng)的壓力,也降低了對(duì)大宗商品的需求。但隨著多地適度放開(kāi)限購(gòu)限售,降低公積金使用門檻,加快購(gòu)房貸款審批等,部分城市的住房需求有所釋放,后期銷售面積降幅有所收窄。下階段,各地堅(jiān)持“房住不炒”,持續(xù)穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期,完善房地產(chǎn)市場(chǎng)長(zhǎng)效機(jī)制,積極滿足合理住房需求,全國(guó)商品房銷售下行的態(tài)勢(shì)可能得到緩解;隨著長(zhǎng)租房市場(chǎng)不斷完善,保障房建設(shè)加快推進(jìn),房地產(chǎn)市場(chǎng)有望逐步趨穩(wěn)。

基建方面,今年以來(lái),穩(wěn)增長(zhǎng)政策拉動(dòng)下,地方專項(xiàng)債提前下達(dá)釋放,國(guó)家多次強(qiáng)調(diào)要提前形成實(shí)物工作量,在上年地方專項(xiàng)債結(jié)余及今年專項(xiàng)債下達(dá),疊加“十四五”重大項(xiàng)目的加快落地,一季度基建投資持續(xù)回暖。據(jù)財(cái)政部統(tǒng)計(jì)數(shù)據(jù)顯示,2022年一季度,專項(xiàng)債已發(fā)行1.25萬(wàn)億元,占提前下達(dá)額度的86%,比去年增加了1.23萬(wàn)億元。專項(xiàng)債券加快發(fā)行使用有利于基建投資,后期基建投資仍有望保持高位,帶動(dòng)大宗商品需求穩(wěn)定釋放。

制造業(yè)方面受到疫情影響增速有所放緩。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,3月份,制造業(yè)規(guī)模以上工業(yè)增加值4.4%;1-3月,制造業(yè)規(guī)模以上工業(yè)增加值6.2%,較1-2月下降1.1個(gè)百分點(diǎn)。中國(guó)物流與采購(gòu)聯(lián)合會(huì)、國(guó)家統(tǒng)計(jì)局服務(wù)業(yè)調(diào)查中心發(fā)布的2022年4月份中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)為47.4%,較上月下降2.1個(gè)百分點(diǎn),為2020年3月以來(lái)最低水平,經(jīng)濟(jì)下行壓力加大。從分項(xiàng)指數(shù)和行業(yè)PMI變化來(lái)看,國(guó)內(nèi)疫情多點(diǎn)散發(fā)和國(guó)際地緣政治沖突等短期因素的影響仍在持續(xù),對(duì)物流和就業(yè)沖擊較大,原材料價(jià)格持續(xù)高漲,制造業(yè)三重壓力加大,中上游行業(yè)增速回落明顯。

預(yù)計(jì)5月份,隨著疫情防控措施持續(xù)壓實(shí),貨運(yùn)物流保通保暢部署進(jìn)一步推進(jìn),能源保供增供舉措充分實(shí)施,疫情對(duì)大宗商品市場(chǎng)的影響將逐步減弱,前期被抑制的市場(chǎng)需求或加快釋放。

1、疫情導(dǎo)致部分地區(qū)采取嚴(yán)格管控措施,鋼市終端需求降至冰點(diǎn)

2022年4月份,鋼市銷售量再度回落,指數(shù)跌至2021年9月份以來(lái)的最低點(diǎn),當(dāng)月較上月減少3.5%,顯示4月份以來(lái),國(guó)內(nèi)多地疫情復(fù)發(fā),部分地區(qū)采取嚴(yán)格管控措施,終端需求降至冰點(diǎn),整體成交表現(xiàn)低迷。臨近月末,局部地區(qū)陸續(xù)解封,需求呈小幅回暖,但較往年同期仍顯不足。據(jù)上海卓鋼鏈了解,鋼材終端需求表現(xiàn)不佳,且區(qū)域間存在較為明顯的分化,其中疫情影響嚴(yán)重的區(qū)域尤其是華東市場(chǎng)需求難以釋放,其他地區(qū)則逐步恢復(fù)。從監(jiān)測(cè)的滬市終端線螺采購(gòu)數(shù)據(jù)來(lái)看,受封控管理影響,4月份上海終端采購(gòu)陷入停滯。展望5月份,就當(dāng)前局勢(shì)來(lái)看,市場(chǎng)對(duì)5月份需求復(fù)蘇預(yù)期較為強(qiáng)烈,一旦疫情得到有效控制,前期“靜默”的需求終將回歸。從需求端來(lái)看,地產(chǎn)用鋼需求仍舊承壓,制造業(yè)用鋼需求也有下行壓力,多地物流運(yùn)輸及下游工程項(xiàng)目開(kāi)展持續(xù)受疫情影響,鋼材需求釋放繼續(xù)承壓。穩(wěn)增長(zhǎng)政策下,適度超前開(kāi)展基建投資,新增專項(xiàng)債提振基建投資效果逐步顯現(xiàn),基建投資仍有望將保持高位,建筑鋼材在疫情防控成效后將平穩(wěn)釋放。綜合來(lái)看,預(yù)計(jì)5月份鋼市需求量將會(huì)出現(xiàn)回升態(tài)勢(shì)。

2、鋼廠復(fù)產(chǎn)持續(xù)推進(jìn),鐵礦石需求繼續(xù)回升

2022年4月份,隨著鋼廠逐步復(fù)產(chǎn),鐵礦石銷售量繼續(xù)上升,本月指數(shù)升至2020年11月份以來(lái)的最高水平,當(dāng)月銷售量較上月增長(zhǎng)3.7%,增速較上月加快1.5個(gè)百分點(diǎn)。從市場(chǎng)情況來(lái)看,4月份以來(lái),政策性限產(chǎn)結(jié)束,雖疫情和利潤(rùn)下降影響部分區(qū)域鋼廠生產(chǎn),但整體鋼廠逐步復(fù)產(chǎn),全國(guó)高爐開(kāi)工率呈回升態(tài)勢(shì),受此影響,鐵礦石銷售量繼續(xù)增加。截至4月28日Mysteel調(diào)研數(shù)據(jù),預(yù)計(jì)Mysteel統(tǒng)計(jì)247家鋼廠樣本4月鐵水產(chǎn)量總量環(huán)比上月增加68萬(wàn)噸至6982萬(wàn)噸,累計(jì)同比下降2506萬(wàn)噸,日均鐵水產(chǎn)量環(huán)比增加9.7萬(wàn)噸/天至232.7萬(wàn)噸/天,增幅4.4%。4月疏港隨著防疫管控對(duì)運(yùn)輸影響緩解而與鐵水產(chǎn)量同步恢復(fù)。截至4月28日Mysteel調(diào)研數(shù)據(jù),預(yù)計(jì)Mysteel統(tǒng)計(jì)中國(guó)45港4月疏港量9025萬(wàn)噸,日均疏港環(huán)比增加26.7萬(wàn)噸/天至300.8萬(wàn)噸/天,增幅9.8%。展望5月份,隨著部分地區(qū)陸續(xù)解封,后期鋼廠生產(chǎn)秩序恢復(fù),按照生產(chǎn)節(jié)奏計(jì)劃推算,五月高爐鐵水仍有增量空間,但部分地區(qū)鋼廠高爐復(fù)產(chǎn)節(jié)奏易受到利潤(rùn)、疫情和限產(chǎn)等方面的壓力,限制其復(fù)產(chǎn)速度,鐵水產(chǎn)量增幅相對(duì)也偏小,鐵礦石銷售增幅或?qū)⒂邢蕖?/span>

3、傳統(tǒng)淡季,終端用煤需求下降,后市預(yù)期向好

2022年4月份,煤炭銷售量繼續(xù)下降,當(dāng)月較上月減少1.6%,降幅擴(kuò)大0.3個(gè)百分點(diǎn),顯示終端用煤需求持續(xù)下降。從市場(chǎng)需求情況來(lái)看,4月份,本是煤炭消費(fèi)的傳統(tǒng)淡季,也是電廠機(jī)組檢修月份。電廠日耗較低,下游煤炭需求很差。此外,由于近期國(guó)內(nèi)新冠肺炎疫情形勢(shì)嚴(yán)峻,南方很多省市的工業(yè)用電受較大沖擊,電廠日耗下降明顯。加之天氣逐漸變暖,民用電負(fù)荷回落,市場(chǎng)需求非常低迷,沿海八省電廠日耗維持在160-170萬(wàn)噸。據(jù)卓創(chuàng)資訊調(diào)研,山東濟(jì)寧某國(guó)有電廠目前日耗在0.3萬(wàn)噸,較3月底日耗下降53.85%。水泥、化工行業(yè)開(kāi)工負(fù)荷不及預(yù)期,同時(shí)長(zhǎng)江以南降雨增多,水電發(fā)電替代一部分火電發(fā)電壓力。進(jìn)入5月份,隨著疫情的緩解和工業(yè)企業(yè)開(kāi)工率的回升、“迎峰度夏”備煤需求的啟動(dòng),沿海地區(qū)用電量和耗煤數(shù)量有望恢復(fù),市場(chǎng)將重回活躍態(tài)勢(shì),需求將逐步回升。

4、多方利好提振,持續(xù)低迷的油市需求終有回升

2022年4月份,成品油市場(chǎng)銷售量觸底回升,時(shí)隔五個(gè)月后再現(xiàn)上升勢(shì)頭,當(dāng)月較上月增長(zhǎng)1.4%。從成品油需求端來(lái)看,市場(chǎng)成交量提升的原因主要為以下幾點(diǎn)一是4月18日前后,隨著國(guó)家相應(yīng)措施的發(fā)力,物流運(yùn)輸在一定程度上有所恢復(fù),成品油剛性需求有較大提升;二是部分前期停工企業(yè)分批復(fù)工,對(duì)于成品油需求有一定利好;三是五一假期臨近,市場(chǎng)存在一定的補(bǔ)庫(kù)需求;四是前期成品油批發(fā)價(jià)格持續(xù)下跌,疊加15日24時(shí)零售價(jià)下調(diào),汽油價(jià)格處于超跌狀態(tài),部分業(yè)者存在投機(jī)需求;五是汽油價(jià)格反彈,獨(dú)立煉廠出貨量增加,主營(yíng)銷售公司成交也有所提升,汽油需求有所好轉(zhuǎn)。據(jù)卓創(chuàng)資訊調(diào)研顯示,目前部分地區(qū)汽油消費(fèi)僅恢復(fù)至正常水平的60%左右;且從4月25日市場(chǎng)反饋來(lái)看,伴隨原油盤中下滑明顯,業(yè)者補(bǔ)庫(kù)操作減弱,短時(shí)需求利好作用減弱。進(jìn)入5月份,預(yù)計(jì)隨著國(guó)內(nèi)防控形勢(shì)整體向好以及氣溫回升,終端企業(yè)復(fù)工復(fù)產(chǎn)增多,成品油需求或?qū)⒊掷m(xù)回升。

5、飽受疫情影響,有色金屬市場(chǎng)消費(fèi)持續(xù)低迷

2022年4月份,有色金屬銷售量繼續(xù)下降,當(dāng)月較上月減少3.2%,降幅較上月擴(kuò)大1.8個(gè)百分點(diǎn),顯示疫情對(duì)有色金屬終端需求的影響持續(xù)發(fā)酵。從市場(chǎng)情況來(lái)看,疫情對(duì)下游及終端消費(fèi)的影響持續(xù)發(fā)酵。部分城市防控政策仍較嚴(yán)格,部分下游加工企業(yè)面臨原料不足,資金周轉(zhuǎn)困難等問(wèn)題,企業(yè)開(kāi)工率下滑,市場(chǎng)消費(fèi)受到明顯影響。歷來(lái)3至4月都是傳統(tǒng)消費(fèi)旺季,而今年“金三銀四”并未出現(xiàn)。在國(guó)內(nèi)疫情持續(xù)干擾下,市場(chǎng)需求出現(xiàn)疲軟,多地物流運(yùn)輸受阻,下游加工企業(yè)開(kāi)工率遠(yuǎn)低于去年同期水平。國(guó)內(nèi)五一長(zhǎng)假前夕,下游終端也未出現(xiàn)明顯的備貨需求。進(jìn)入5月份,市場(chǎng)預(yù)期隨著疫情防控形勢(shì)的好轉(zhuǎn),行業(yè)有望迎來(lái)復(fù)工復(fù)產(chǎn)潮,終端需求有望得到有效的拉動(dòng),但綜合來(lái)看,市場(chǎng)不確定性依舊較高,預(yù)計(jì)5月上旬市場(chǎng)需求依然低迷,5月中下旬有色金屬需求有望出現(xiàn)回升,當(dāng)月整體需求或?qū)⒑糜?月份。

6、淡季疊加疫情影響,車市銷售慘淡

2022年4月份,車市銷售量指數(shù)兩連降至2020年3月份以來(lái)的最低水平,當(dāng)月銷售量較上月減少6.1%,降幅較上月擴(kuò)大2.7個(gè)百分點(diǎn),顯示身處淡季的車市疊加疫情因素影響,導(dǎo)致零部件停工以及物流停運(yùn),汽車市場(chǎng)形勢(shì)嚴(yán)峻,銷售狀況慘淡。從市場(chǎng)情況來(lái)看,在中國(guó)汽車流通協(xié)會(huì)調(diào)查的94個(gè)城市樣本中,由于疫情防控政策規(guī)定,有34個(gè)城市的經(jīng)銷商有閉店現(xiàn)象。在閉店的經(jīng)銷商中,閉店時(shí)間在一周以上的經(jīng)銷商超過(guò)六成,疫情對(duì)其整體經(jīng)營(yíng)有嚴(yán)重影響。經(jīng)銷商受此影響,線下車展無(wú)法召開(kāi),新車上市節(jié)奏全盤調(diào)整,僅靠線上營(yíng)銷效果有限,導(dǎo)致客流及成交下滑嚴(yán)重。同時(shí),新車運(yùn)輸受限,新車交付節(jié)奏放緩,部分訂單出現(xiàn)流失,資金周轉(zhuǎn)緊張。近日,多家車企公布4月份銷量。從數(shù)據(jù)分析來(lái)看,汽車市場(chǎng)形勢(shì)嚴(yán)峻。乘聯(lián)會(huì)預(yù)計(jì),4月狹義乘用車零售預(yù)計(jì)在110萬(wàn)輛,同比下降31.9%。或?qū)⒊蔀槔^2020年疫情大規(guī)模爆發(fā)以來(lái),最低月銷量。即便是如日中天的造車新勢(shì)力,也遇到了前所未有的壓力。從公布的銷量來(lái)看,多家新勢(shì)力品牌雖然仍實(shí)現(xiàn)同比增長(zhǎng),但環(huán)比下滑嚴(yán)重,有些當(dāng)紅品牌的4月銷量甚至出現(xiàn)腰斬,環(huán)比下滑超過(guò)60%。進(jìn)入5月份,隨著各地疫情防控逐漸穩(wěn)定,預(yù)計(jì)市場(chǎng)表現(xiàn)略好于4月,但由于市場(chǎng)環(huán)境復(fù)雜,或不及去年同期。

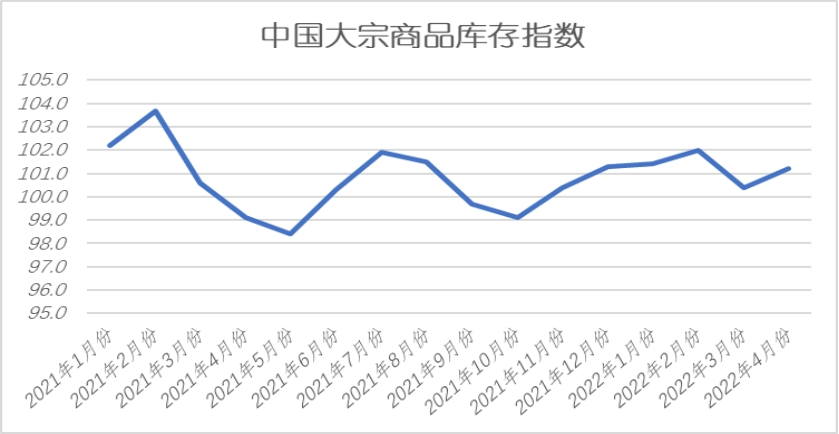

三、商品庫(kù)存增速加快

2022年4月份,大宗商品庫(kù)存指數(shù)止跌回升,當(dāng)月較上月回升0.8個(gè)百分點(diǎn),至101.2%,顯示在國(guó)內(nèi)大宗商品市場(chǎng)“供需雙弱”的背景下,加之疫情影響,商品流通持續(xù)受限,導(dǎo)致當(dāng)前大宗商品庫(kù)存繼續(xù)積壓,市場(chǎng)“去庫(kù)存化”難度較大。各主要商品中,除鐵礦石受到貨量減少有所減少外,其余品種均呈現(xiàn)增加態(tài)勢(shì)。

1、需求低迷疊加物流受阻,鋼市庫(kù)存整體上升

2022年4月份,鋼市庫(kù)存量觸底回升,當(dāng)月較上月增長(zhǎng)2.1%,顯示鋼市去庫(kù)存再度受阻。從市場(chǎng)情況來(lái)看,4月份由于國(guó)內(nèi)疫情影響鋼市需求釋放力度偏弱,疊加多個(gè)省市進(jìn)行物流管控,鋼廠向貿(mào)易商倉(cāng)庫(kù)運(yùn)輸以及倉(cāng)庫(kù)向終端用戶運(yùn)輸?shù)哪芰κ芟蓿m市場(chǎng)庫(kù)存量有所下降,但使得鋼企產(chǎn)成品庫(kù)存處于較高水平,整體商品庫(kù)存量呈現(xiàn)回升趨勢(shì)。中鋼協(xié)發(fā)布數(shù)據(jù)顯示,4月中旬,21個(gè)城市5大品種鋼材社會(huì)庫(kù)存1334萬(wàn)噸,環(huán)比減少22萬(wàn)噸,下降1.6%,庫(kù)存繼續(xù)小幅下降;比年初增加546萬(wàn)噸,上升69.3%;比上年同期減少120萬(wàn)噸,下降8.3%。與此同時(shí),4月中旬鋼材庫(kù)存量1966.72萬(wàn)噸,環(huán)比增加117.91萬(wàn)噸,增長(zhǎng)6.38%;比3月底增加304.72萬(wàn)噸,增長(zhǎng)18.33%;比年初增837.03萬(wàn)噸,增幅為74.09%;比去年同期增加375.77萬(wàn)噸,增幅為23.62%。從中鋼協(xié)數(shù)據(jù)來(lái)看,4月中旬,鋼企庫(kù)存疊加社會(huì)庫(kù)存量較去年同期增長(zhǎng)8.4%。綜合來(lái)看,受疫情影響,本月鋼市“去庫(kù)存化”節(jié)奏不及預(yù)期,預(yù)計(jì)隨著疫情得到控制,供需結(jié)構(gòu)也會(huì)進(jìn)一步修復(fù),我們認(rèn)為5月份鋼市庫(kù)存有望迎來(lái)整體去化格局。

2、到港低位疊加鋼廠加速提貨 鐵礦石庫(kù)存降幅擴(kuò)大

2022年4月份,鐵礦石庫(kù)存量繼續(xù)下降,指數(shù)兩連降至2019年6月份以來(lái)的最低,當(dāng)月庫(kù)存量較上月減少2.6%,降幅較上月擴(kuò)大1.7個(gè)百分點(diǎn)。從市場(chǎng)情況來(lái)看,4月份,原料價(jià)格階段性回落,鋼廠適時(shí)補(bǔ)庫(kù),疊加五一假期影響,部分鋼廠長(zhǎng)協(xié)發(fā)貨,247鋼廠庫(kù)存小幅增加。截至4月28日Mysteel統(tǒng)計(jì)數(shù)據(jù)顯示, 247鋼廠總庫(kù)存11195.75萬(wàn)噸,月環(huán)比累庫(kù)150.96萬(wàn)噸;本月度內(nèi),疫情雖在持續(xù)影響運(yùn)輸,但階段性港口疏港略有放開(kāi),鋼廠加急提貨,因此鋼廠廠內(nèi)庫(kù)存比上月底累庫(kù)68.56萬(wàn)噸至4043.98萬(wàn)噸。截至4月28日,Mysteel統(tǒng)計(jì)45港港口庫(kù)存總量14517.50萬(wàn)噸,月環(huán)比降庫(kù)871.52萬(wàn)噸,在港船舶降9條至109條。疫情常態(tài)化下鋼廠有適當(dāng)提高廠內(nèi)庫(kù)存的意愿,疊加部分區(qū)域鋼廠仍處在持續(xù)性的復(fù)產(chǎn)過(guò)程中,為保證生產(chǎn)需加速提貨,港口日均疏港較上月均值增加近26萬(wàn)噸,但同時(shí)本月度內(nèi)港口鐵礦石到港量依舊處于偏低水平,最終導(dǎo)致港口庫(kù)存降幅進(jìn)一步擴(kuò)大。展望5月份,市場(chǎng)將呈現(xiàn)出供需雙旺的格局,供需差維持收窄趨勢(shì)不變,然而由于需求端放量有限,供需差收窄幅度要小于四月份,港口庫(kù)存降幅環(huán)比預(yù)計(jì)也有收窄。

3、防控升級(jí)導(dǎo)致供需雙降,車市庫(kù)存量持續(xù)增加

2022年4月份,車市庫(kù)存指數(shù)兩連升至2020年8月份以來(lái)的最高,當(dāng)月庫(kù)存量較上月增加7.8%,增速較上月加快3.0個(gè)百分點(diǎn)。從市場(chǎng)情況來(lái)看,4月份,各地疫情尚未得到有效遏制,多地防控政策升級(jí),導(dǎo)致部分車企階段性停產(chǎn)、減產(chǎn),運(yùn)輸受阻影響經(jīng)銷商新車交付。油價(jià)高企、疫情持續(xù)影響、新能源及傳統(tǒng)能源汽車價(jià)格上漲等因素,消費(fèi)者存在降價(jià)預(yù)期,同時(shí)避險(xiǎn)心態(tài)下購(gòu)車需求將延后。終端需求減弱,也進(jìn)一步抑制車市回暖。供需雙降的背景下,車市庫(kù)存量繼續(xù)增加。據(jù)中國(guó)汽車流通協(xié)會(huì)發(fā)布的最新一期“中國(guó)汽車經(jīng)銷商庫(kù)存預(yù)警指數(shù)調(diào)查”顯示,2022年4月中國(guó)汽車經(jīng)銷商庫(kù)存預(yù)警指數(shù)為66.4%,同比上升10個(gè)百分點(diǎn),環(huán)比上升2.8個(gè)百分點(diǎn),庫(kù)存預(yù)警指數(shù)位于榮枯線之上,汽車流通行業(yè)處于不景氣區(qū)間。疫情形勢(shì)嚴(yán)峻導(dǎo)致汽車市場(chǎng)遇冷,新車供應(yīng)危機(jī)與市場(chǎng)需求乏力共同作用車市,4月汽車市場(chǎng)狀況不樂(lè)觀。展望5月份,疫情防控加嚴(yán),4月份車企生產(chǎn)、運(yùn)輸及終端銷售均受到較大沖擊。并且,多地車展延后導(dǎo)致新車上市節(jié)奏放緩。消費(fèi)者當(dāng)期收入減少,疫情避險(xiǎn)心態(tài)導(dǎo)致汽車市場(chǎng)消費(fèi)需求乏力,影響汽車銷量增長(zhǎng),短期內(nèi)的影響可能會(huì)大于供應(yīng)鏈困難。由于市場(chǎng)環(huán)境復(fù)雜,預(yù)計(jì)5月市場(chǎng)表現(xiàn)略好于4月,不及去年同期,車市庫(kù)存增速或?qū)⒎啪彙?/span>

從以上情況來(lái)看,歷來(lái)3至4月份都是傳統(tǒng)消費(fèi)旺季,而今年“金三銀四”并未出現(xiàn),市場(chǎng)供需雙弱,庫(kù)存累積速度加快,國(guó)內(nèi)大宗商品市場(chǎng)繼續(xù)探底。進(jìn)入5月份,在“保就業(yè),穩(wěn)增長(zhǎng)”的主基調(diào)下,后期有效措施會(huì)加快落地,助推國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)向好,特別是隨著我國(guó)持續(xù)壓實(shí)疫情防控措施,進(jìn)一步落實(shí)貨運(yùn)物流保通保暢部署,短期因素的影響將逐漸弱化,經(jīng)濟(jì)有較快恢復(fù)基礎(chǔ)。而且隨著全國(guó)統(tǒng)一大市場(chǎng)的穩(wěn)步構(gòu)建,現(xiàn)代化基礎(chǔ)設(shè)施體系建設(shè)的全面加強(qiáng),后市經(jīng)濟(jì)具備更強(qiáng)的回穩(wěn)動(dòng)力和更大的回升空間。從全國(guó)范圍看,供需基本面有望得到一定改善,預(yù)計(jì)需求端表現(xiàn)將好于4月份;而環(huán)保限產(chǎn)已經(jīng)成為常態(tài),部分區(qū)域產(chǎn)能釋放受到制約,預(yù)計(jì)市場(chǎng)供給很難明顯增長(zhǎng)。在各方因素影響下,我們認(rèn)為5月份國(guó)內(nèi)大宗商品市場(chǎng)有望在充分調(diào)整后逐步企穩(wěn),并具有一定的反彈動(dòng)能,不過(guò)其前提必須是疫情有效防控、政策落實(shí)拉動(dòng)需求上升,這是決定反彈動(dòng)能的關(guān)鍵。

1、穩(wěn)增長(zhǎng)政策將持續(xù)加碼發(fā)力

4月份以來(lái),國(guó)內(nèi)利好政策頻出,雖然這些政策不一定立即產(chǎn)生效果,但隨著時(shí)間的推移,實(shí)效將逐步顯現(xiàn),有助于大宗商品消費(fèi)的回升。

人民銀行、外匯局4月18日印發(fā)《關(guān)于做好疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展金融服務(wù)的通知》:因城施策落實(shí)好差別化住房信貸政策,靈活調(diào)整受疫情影響人群個(gè)人住房貸款還款計(jì)劃。這其中包括因疫情延期還房貸、以及針對(duì)個(gè)人房貸的降首付、降房貸利率的要求。有利于促進(jìn)房地產(chǎn)銷售向好發(fā)展。

4月25日,國(guó)務(wù)院辦公廳發(fā)布《關(guān)于進(jìn)一步釋放消費(fèi)潛力促進(jìn)消費(fèi)持續(xù)恢復(fù)的意見(jiàn)》(以下簡(jiǎn)稱《意見(jiàn)》),指出要大力發(fā)展綠色消費(fèi)。鋼結(jié)構(gòu)、汽車、家電或有望促進(jìn)消費(fèi)。

4月26日,中央財(cái)經(jīng)委員會(huì)第十一次會(huì)議強(qiáng)調(diào),全面加強(qiáng)基礎(chǔ)設(shè)施建設(shè),構(gòu)建現(xiàn)代化基礎(chǔ)設(shè)施體系。會(huì)議指出,要加強(qiáng)交通、能源、水利等網(wǎng)絡(luò)型基礎(chǔ)設(shè)施建設(shè),把聯(lián)網(wǎng)、補(bǔ)網(wǎng)、強(qiáng)鏈作為建設(shè)的重點(diǎn)。

4月27日,李克強(qiáng)主持召開(kāi)國(guó)務(wù)院常務(wù)會(huì)議,聽(tīng)取交通物流保通保暢工作匯報(bào),要求進(jìn)一步打通堵點(diǎn)暢通循環(huán)。決定加大穩(wěn)崗促就業(yè)政策力度,保持就業(yè)穩(wěn)定和經(jīng)濟(jì)平穩(wěn)運(yùn)行。

4月29日召開(kāi)的政治局會(huì)議要求,要加大宏觀政策調(diào)節(jié)力度,扎實(shí)穩(wěn)住經(jīng)濟(jì),努力實(shí)現(xiàn)全年經(jīng)濟(jì)社會(huì)發(fā)展預(yù)期目標(biāo),保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間。等于給了市場(chǎng)一顆定心丸,5.5%的目標(biāo)是不能動(dòng)搖的,這就意味著后面經(jīng)濟(jì)必須發(fā)力。會(huì)議還強(qiáng)調(diào),要支持各地從當(dāng)?shù)貙?shí)際出發(fā)完善房地產(chǎn)政策,支持剛性和改善性住房需求,優(yōu)化商品房預(yù)售資金監(jiān)管,促進(jìn)房地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展。由此可見(jiàn),房地產(chǎn)將有望逐步改善。會(huì)議強(qiáng)調(diào)要全力擴(kuò)大國(guó)內(nèi)需求,發(fā)揮有效投資的關(guān)鍵作用,全面加強(qiáng)基礎(chǔ)設(shè)施建設(shè),要發(fā)揮消費(fèi)對(duì)經(jīng)濟(jì)循環(huán)的牽引帶動(dòng)作用。疫情對(duì)居民消費(fèi)有顯著影響,3月社會(huì)零售總額同比下降3.5%,鑒于疫情帶來(lái)的不確定性,今年居民消費(fèi)也面臨較大的增長(zhǎng)壓力,而出口也難有較大的增長(zhǎng),因此,今年經(jīng)濟(jì)目標(biāo)的完成,將更加依賴投資,大量基建項(xiàng)目的開(kāi)工將有力帶動(dòng)大宗商品消費(fèi),未來(lái)市場(chǎng)消費(fèi)可期。

2、5月份流動(dòng)性將有一定改善

流動(dòng)性不足是制約地產(chǎn)和基建穩(wěn)增長(zhǎng)的重要影響因素。但從各種資訊和數(shù)據(jù)看,近期釋放的流動(dòng)性不斷增加。一季度新增貸款同比多增6636億,其中3月同比多增3951億;一季度專項(xiàng)債發(fā)行規(guī)模約為1.46萬(wàn)億元,幾乎是去年同期的4倍;4月25日央行全面降準(zhǔn)25個(gè)基點(diǎn),釋放中長(zhǎng)期資金5300億;今年財(cái)政支出較去年明顯更加積極,去年多存的政府存款也成為今年重要的財(cái)政融資手段,政府存款的多減對(duì)基礎(chǔ)貨幣高增提供了重要支持,3月政府存款單月減少達(dá)12657億,同比大幅多減7000億;1-3月MLF增量?jī)敉斗?000億,3月在M2同比上行0.5%至9.7%的基礎(chǔ)上,測(cè)算的超儲(chǔ)率仍達(dá)到1.6%,顯示銀行間流動(dòng)性已經(jīng)相當(dāng)充裕;二季度即將迎來(lái)萬(wàn)億增值稅留抵退稅的年內(nèi)峰值,其所采用的央行外匯儲(chǔ)備經(jīng)營(yíng)利潤(rùn)上繳的融資模式也將帶來(lái)當(dāng)季約6000億的增量基礎(chǔ)貨幣大規(guī)模投放;據(jù)上海銀行同業(yè)拆借市場(chǎng)數(shù)據(jù),隔夜拆借利率從4月1日的1.604%回落到4月27日的1.303%,1個(gè)月的拆借利率聰4月1日的2.307%回落到4月27日的2.154%,3個(gè)月拆借利率相應(yīng)地從2.372%回落到2.242%。利率的大幅回落,說(shuō)明流動(dòng)性逐步改善了。而隨著流動(dòng)性的改善,資金成本逐步降低,有利于促進(jìn)房地產(chǎn)和基建進(jìn)一步發(fā)力,提振大宗商品市場(chǎng)需求。

3、疫情解封后的需求有望疊加釋放

首先是投資拉動(dòng)需求。一季度全國(guó)固定資產(chǎn)投資同比增長(zhǎng)9.3%,制造業(yè)投資同比增長(zhǎng)15.6%,廣義和狹義基建投資增速分別達(dá)到 10.5%、8.5%(3月單月基建投資增8.8%),其中,水利管理業(yè)投資增長(zhǎng)10.0%,公共設(shè)施管理業(yè)投資增長(zhǎng)8.1%,道路運(yùn)輸業(yè)投資增長(zhǎng)3.6%,鐵路運(yùn)輸業(yè)投資下降2.9%。隨著最近的資金進(jìn)一步到位,投資增速,有望持續(xù)回升,進(jìn)而拉動(dòng)大宗商品消費(fèi)進(jìn)一步釋放。

其次是疫情解封釋放修復(fù)性需求。4月份疫情影響波及到31個(gè)省中的29個(gè)省,涉及全國(guó)333個(gè)地級(jí)市中約220個(gè)城市,占比高達(dá)66.1%,GDP占比83.7%。220個(gè)受疫情影響的城市中全面封控的少數(shù),70%左右封控,其余的個(gè)別封控甚至未封控。受影響最嚴(yán)重的是上海和長(zhǎng)春兩地,長(zhǎng)春已有明顯好轉(zhuǎn),上海也開(kāi)始出現(xiàn)好轉(zhuǎn)。整體上看,4月疫情對(duì)經(jīng)濟(jì)影響比3月大得多。展望5月份疫情,由于各地均采取非常嚴(yán)格的管控措施,上海無(wú)癥狀感染也已快速回落并降至萬(wàn)例以下,5月中下旬全國(guó)疫情防控有望取得明顯好轉(zhuǎn)。隨著全國(guó)諸多城市的逐步解封,交通運(yùn)輸?shù)氖柰ǎ瑥?月10日的678個(gè)高速公路關(guān)閉收費(fèi)站,減少到27日的8個(gè);從同期的364個(gè)高速公路關(guān)停服務(wù)區(qū),減少到27日的21個(gè),需求必將有所恢復(fù)和釋放,之前受物流運(yùn)輸?shù)扔绊懀恍┫掠纹髽I(yè)庫(kù)存降到較低水平,有些甚至降到極低水平,要維持正常庫(kù)存,就有一波補(bǔ)庫(kù)需求;二是下游行業(yè)修復(fù)性需求釋放。根據(jù)2020年1季度疫情受控后的表現(xiàn)看,多數(shù)行業(yè)工業(yè)增加值增速反彈,其中汽車制造業(yè)、專用設(shè)備制造業(yè)的2季度增加值增速分別較1季度提升36.5和26.9個(gè)百分點(diǎn)。

執(zhí)筆人:中國(guó)物流信息中心 李大為

相關(guān)閱讀

每日 推薦

- 馬增榮出席玲瓏輪胎50周年全球合作伙伴會(huì)議

- 楊國(guó)棟會(huì)見(jiàn)廈門市委政法委委務(wù)會(huì)成員林應(yīng)欽一行

- 馬增榮會(huì)見(jiàn)深圳市今天國(guó)際物流技術(shù)股份有限公司總裁劉成凱一行

- 指數(shù)微幅下降,全球經(jīng)濟(jì)恢復(fù)力度稍有減弱 —2025年11月份CFLP-GPMI分析

- 2025年11月全球主要國(guó)家制造業(yè)PMI

- 《物流服務(wù)合同準(zhǔn)則》《物流單證基本要求》 國(guó)家標(biāo)準(zhǔn)外文版通過(guò)專家審查

- 2025第六屆餐飲零售食材供應(yīng)鏈決策者年會(huì)暨首農(nóng)食品集團(tuán)生態(tài)賦能大會(huì)在北京召開(kāi)

- 中國(guó)物流與采購(gòu)聯(lián)合會(huì)食材供應(yīng)鏈分會(huì)第二次會(huì)員代表大會(huì)暨二屆一次理事會(huì)在北京召開(kāi)

- 馬增榮 :馭變·謀遠(yuǎn),共筑餐飲零售與食材供應(yīng)鏈高質(zhì)量發(fā)展新格局

- 圖解11月份倉(cāng)儲(chǔ)指數(shù)——行業(yè)運(yùn)行平穩(wěn) 后市預(yù)期向好

- ?2025公共采購(gòu)行業(yè)年會(huì)暨第十一屆公共資源交易論壇在杭州召開(kāi)

熱門 專題

專題

專題