發(fā)布時間:2022-07-05 09:09:26 中國物流信息中心 李大為

由中國物流與采購聯(lián)合會調(diào)查、發(fā)布的2022年6月份中國大宗商品指數(shù)(CBMI)為101.5%,較上月上升0.2個百分點,指數(shù)兩連升至近五個月以來的最高。各分項指數(shù)中,供應(yīng)指數(shù)和庫存指數(shù)上升,銷售指數(shù)出現(xiàn)小幅回落。從指數(shù)的變化情況來看,隨著疫情影響減輕,特別是上海等地相繼“解封”,國內(nèi)經(jīng)濟形勢不斷好轉(zhuǎn),帶動國內(nèi)大宗商品市場運行形勢向好,行業(yè)經(jīng)營狀況持續(xù)好轉(zhuǎn),基本符合我們上月“逆季節(jié)回升”的預(yù)期。不過需要關(guān)注的是,本月指數(shù)繼續(xù)上升主要是因為代表供應(yīng)端的供應(yīng)指數(shù)和庫存指數(shù)上升所致,而銷售增速出現(xiàn)減緩,顯示當(dāng)前商品供應(yīng)壓力加大,庫存有所積聚,終端需求恢復(fù)動力仍顯不足。展望7月份,仍將是傳統(tǒng)季節(jié)性需求淡季,北方將面臨高溫天氣,而南方將面臨雨季的影響,各地工程進度仍受季節(jié)影響,對市場需求的釋放將有一定的壓制,市場仍存在較大的調(diào)整風(fēng)險。不過,隨著國內(nèi)經(jīng)濟持續(xù)復(fù)蘇和穩(wěn)增長政策的加快落地正在逐步改善需求環(huán)境,市場信心有望繼續(xù)提振,預(yù)計7月份大宗商品市場將會存在底部支撐,“穩(wěn)中向好”仍是近期的主要走勢。

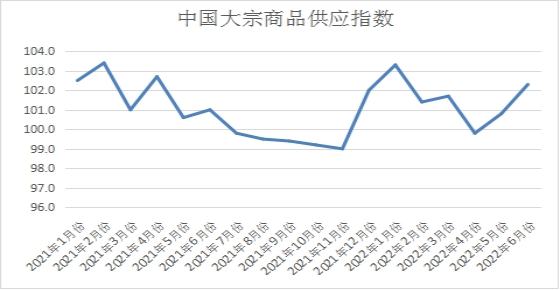

一、供應(yīng)增速有所加快

2022年6月份,大宗商品供應(yīng)指數(shù)為102.3%,較上月上升1.5個百分點。供應(yīng)指數(shù)連續(xù)兩個月呈現(xiàn)上升走勢,且升至近五個月以來的高點。本月指數(shù)繼續(xù)上升,我們認為一方面雖鋼鐵等商品生產(chǎn)虧損嚴重,企業(yè)生產(chǎn)積極性下降,但隨著疫情得到有效控制,商品物流逐漸恢復(fù),大部分生產(chǎn)企業(yè)預(yù)期向好,商品產(chǎn)量整體上升,加之部分商品進口量增加,令市場供應(yīng)繼續(xù)增加;另一方面,也是由于之前基數(shù)較低,也是本月指數(shù)回升的重要因素。從各主要商品情況來看,本月除鋼鐵行業(yè)受虧損影響出現(xiàn)供應(yīng)下降外,其余品種均呈現(xiàn)供應(yīng)增加的局面,特別是成品油、有色金屬和化工供應(yīng)量,受其余復(fù)工復(fù)產(chǎn)增加的影響,供應(yīng)量止跌回升。

1、虧損擴大,鋼廠主動減產(chǎn)、檢修,市場供應(yīng)下降

2022年6月份,鋼市供應(yīng)量較上月減少1.4%,時隔三個月后再現(xiàn)下降趨勢,顯示由于鋼廠虧損面擴大,主動減檢修的情況增多,商品產(chǎn)量開始下降,市場供應(yīng)量出現(xiàn)減少的格局。中鋼協(xié)最新數(shù)據(jù)顯示,6月份重點統(tǒng)計企業(yè)累積粗鋼日產(chǎn)量為227.33萬噸,環(huán)比下降1.29%;鋼材日產(chǎn)218.83萬噸,環(huán)比下降1.09%。6月下旬以來鋼價大跌使得鋼企利潤進一步下降,導(dǎo)致各地鋼企自發(fā)聯(lián)合檢修減產(chǎn),一定程度上使得下半月的產(chǎn)量進一步下降。縱觀后市,為完成全年粗鋼產(chǎn)量壓減的目標(biāo),進入下半年后,預(yù)計各省市會有減產(chǎn)細則出籠,供給端面臨進一步的壓制。而鋼廠因虧損放大,主動減產(chǎn)意愿增強,隨著更多高爐和產(chǎn)線的檢修,預(yù)計7月份鋼鐵產(chǎn)量仍會下降,市場供應(yīng)量也會相應(yīng)減少。

2、國內(nèi)產(chǎn)量增加和發(fā)運量恢復(fù),鐵礦石供應(yīng)量持續(xù)增長

2022年6月份,鐵礦石供應(yīng)量繼續(xù)增加,當(dāng)月較上月增長4.6%,增速較上月加快2.7個百分點。從市場情況來了,5月份在疫情逐步得到控制后,國產(chǎn)鐵礦石產(chǎn)量開始出現(xiàn)穩(wěn)步增長。據(jù)國家統(tǒng)計局統(tǒng)計,2022年1-5月份全國鐵礦石原礦總產(chǎn)量為42388.3萬噸,同比增長0.2%。與此同時,6月中旬以來,澳、巴出港環(huán)比增加。國內(nèi)產(chǎn)量增加和海外發(fā)運量恢復(fù),導(dǎo)致國內(nèi)供應(yīng)量持續(xù)上升,市場供應(yīng)整體趨向?qū)捤伞Uw來看,上半年礦石供應(yīng)同比處于相對低位,展望下半年,四大礦山在上半年發(fā)運量相對較低的情況下,會增加發(fā)運力度完成年度目標(biāo),同時天氣好轉(zhuǎn),物流恢復(fù),港漂資源到港增加,下半年鐵礦供應(yīng)大概率持續(xù)回升。展望7月份,供應(yīng)端在6月份海外礦山大規(guī)模的沖量之后,到港預(yù)計會逐步出現(xiàn)明顯的增加,市場供應(yīng)量還會進一步增加。

3、煤炭供應(yīng)格局整體寬松,但本月增速略有減緩

2022年6月份,煤炭供應(yīng)量較上月增加2.7%,但增速較上月減緩1.1個百分點。從煤炭供應(yīng)指數(shù)的變化情況來看,面對復(fù)雜的國內(nèi)外能源市場形勢,上級主管部門高度重視能源保供穩(wěn)價工作,頻頻發(fā)文,加強統(tǒng)籌協(xié)調(diào),督促主產(chǎn)區(qū)增產(chǎn)增供。煤炭供應(yīng)量自2021年8月份以來一直處于增加態(tài)勢,僅是每月增速變化略有不同,隨著供應(yīng)量的持續(xù)增長,當(dāng)前國內(nèi)煤市供應(yīng)格局較為寬松,本月增速出現(xiàn)回落,一方面是6月份為煤礦安全生產(chǎn)月,煤礦生產(chǎn)以保安全為主,主產(chǎn)地安監(jiān)、環(huán)保檢查密集且臨近月底,部分煤礦因煤管票不足停產(chǎn)檢修,煤炭供應(yīng)稍有回落,目前多數(shù)煤礦以保供長協(xié)發(fā)運為主,市場供應(yīng)增速減緩;另一方面也是跟持續(xù)增長的供應(yīng)基數(shù)較大有關(guān)。展望7月份,我們認為供應(yīng)量將繼續(xù)保持增長態(tài)勢,這主要是:首先,政策方面來看,上級主管部門要求確保“迎峰度夏”電煤的保供穩(wěn)價,要求煤炭企業(yè)梳理現(xiàn)有資源,積極挖掘增產(chǎn)潛力;加快釋放優(yōu)質(zhì)煤炭產(chǎn)能,做好煤炭增產(chǎn)增供,有效增加市場供給,全力保障電煤安全穩(wěn)定供應(yīng)。今夏,政策端保供力度持續(xù)加大,國內(nèi)煤炭產(chǎn)量將維持高位運行;其次,產(chǎn)地方面,七月初,缺煤管票的煤礦恢復(fù)正常,煤礦供應(yīng)逐步提升,鄂爾多斯等地煤炭外運量恢復(fù)至高位。鐵路部門提升運輸能力,加大煤炭主產(chǎn)區(qū)外運力度,進一步提高電煤裝車比重。而大秦、朔黃、唐呼線運量保持在高位水平,將煤炭源源源不斷的輸送到北方港口和下游用戶。

4、煉廠開工率回升,成品油供應(yīng)止跌回升

2022年6月份份,成品油供應(yīng)量較上月增加2.9%,時隔三個月后再現(xiàn)增長態(tài)勢。從市場供應(yīng)情況來看,6月份份,國內(nèi)成品油供應(yīng)有所增加,山東地區(qū)開工方面上漲,國內(nèi)主營煉廠開工率小幅上漲,供應(yīng)方面較為充足。國內(nèi)方面,主營煉廠方面,6月份份國內(nèi)主營煉廠平均開工負荷為69.06%,環(huán)比上漲1.34%。6月份海南煉化、塔河石化、揚子石化、遼河石化結(jié)束檢修,克拉瑪依石化仍處檢修期內(nèi),上海石化、大連西太、慶陽石化及玉門石化相繼進入全廠檢修。山東地?zé)挿矫妫?月份山東地?zé)捯淮纬p壓平均開工負荷64.48%,環(huán)比提升8.57%。6月份齊潤、昌邑裝置負荷逐步提升,前期檢修的海右、奧星、金誠新廠陸續(xù)恢復(fù)開工,且暫無新檢修的常減壓裝置。展望7月份份,預(yù)計市場供應(yīng)仍將保持增長態(tài)勢,但增速或?qū)⒂兴鶞p緩。主營煉廠方面,7月份份上海石化、慶陽石化大概率維持全廠檢修,大連西太煉廠、克拉瑪依石化以及玉門石化將陸續(xù)結(jié)束檢修,燕山石化、華北石化以及呼和浩特石化全廠將進入檢修期,預(yù)計7月份國內(nèi)主營煉廠平均開工負荷或小幅上漲。山東地?zé)挿矫妫?月份個別煉廠有短期檢修計劃,加之高溫和降雨天氣影響,汽、柴油需求表現(xiàn)一般,不排除其他煉廠臨時降負和停工的可能,預(yù)計7月份山東地?zé)捯淮纬p壓開工負荷或偏弱調(diào)整。

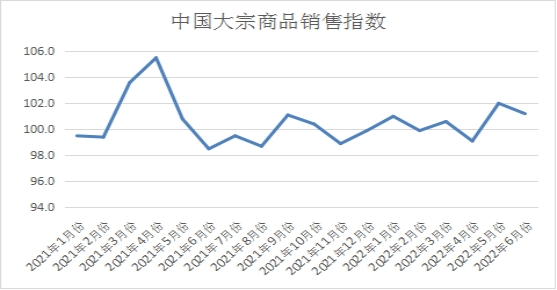

二、需求增速有所減緩

2022年6月份,大宗商品銷售指數(shù)為101.2%,較上月回落0.8個百分點,顯示國內(nèi)大宗商品市場銷售增速出現(xiàn)減緩。從各主要商品的情況來看,鐵礦石受鋼鐵行業(yè)減產(chǎn)影響較大,本月銷售量降幅明顯,其余品種雖銷售繼續(xù)增加,但各品種受終端需求整體恢復(fù)狀況各有差異的影響,銷售增速出現(xiàn)分化。

5月份制造業(yè)方面趨于恢復(fù),數(shù)據(jù)表現(xiàn)有所改善。國家統(tǒng)計局數(shù)據(jù)顯示,5月份,制造業(yè)規(guī)模以上工業(yè)增加值同比增速由負轉(zhuǎn)正,呈現(xiàn)恢復(fù)性增長,同比由上月下降4.6%上升為增長0.1%;1-5月,制造業(yè)規(guī)模以上工業(yè)增加值同比增長2.6%,增速較1-5月下降0.6個百分點。蘭格鋼鐵研究中心監(jiān)測的15項主要用鋼產(chǎn)品產(chǎn)量數(shù)據(jù)中,5月份除金屬集裝箱、金屬冶煉設(shè)備、鐵路機車、民用鋼質(zhì)船舶等4項產(chǎn)品同比繼續(xù)下滑外,其余11項產(chǎn)品單月表現(xiàn)為降幅收窄或增幅擴大,反映制造業(yè)需求不斷復(fù)蘇。

中國物流與采購聯(lián)合會、國家統(tǒng)計局服務(wù)業(yè)調(diào)查中心發(fā)布的2022年6月份中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.2%,比上月上升0.6個百分點。6月份PMI指數(shù)繼續(xù)回升,且重回榮枯線以上,表明經(jīng)濟全面恢復(fù)態(tài)勢更為明顯。預(yù)計下半年制造業(yè)生產(chǎn)將繼續(xù)恢復(fù),帶動大宗商品需求逐步釋放。預(yù)計下半年工業(yè)經(jīng)濟增長將提速,制造業(yè)生產(chǎn)將繼續(xù)恢復(fù),帶動大宗商品需求逐步釋放。而從建筑活動來看,土木工程建筑業(yè)商務(wù)活動指數(shù)雖有下降,但仍保持在55%以上的較高水平;在疫情影響減弱的情況下,房屋建筑相關(guān)建筑活動快速回升,商務(wù)活動指數(shù)結(jié)束連續(xù)2個月50%以下走勢,升至55%以上較高水平,建筑裝飾行業(yè)商務(wù)活動也連續(xù)2個月穩(wěn)定在51%以上。各類建筑活動均保持較好發(fā)展趨勢。市場供需的強勢恢復(fù)以及政府扶持政策力度的不斷加大增強了企業(yè)的信心,企業(yè)預(yù)期有所升溫。6月份非制造業(yè)PMI業(yè)務(wù)活動預(yù)期指數(shù)為61.3%,較上月上升5.7個百分點,創(chuàng)出年內(nèi)新高。分行業(yè)看,建筑業(yè)和服務(wù)業(yè)的業(yè)務(wù)活動預(yù)期指數(shù)均升至60%以上,環(huán)比升幅明顯。

7月份仍將是傳統(tǒng)季節(jié)性需求淡季,北方將面臨高溫天氣,而南方將面臨雨季的影響,各地工程進度仍受季節(jié)影響,但在資金充沛、項目充足、建設(shè)加快和政策支持等多個因素的共同推動下,基建投資發(fā)力將帶動大宗商品需求有一定的改善空間。

1、各地疫情得到控制,需求陸續(xù)啟動,本月鋼鐵銷售量繼續(xù)增加,且增速加快

2022年6月份,鋼鐵銷售量較上月增加2.3%,增速較上月加快2.0個百分點。從市場情況來看,6月份,國內(nèi)各地疫情得到控制,上海等地相繼“解封”,市場需求開始啟動。不過由于北方高溫、南方多雨等因素影響,上、中旬的成交情況很不理想。進入下旬后,隨著利好政策逐步落地,需求逐步復(fù)蘇,成交明顯改善。從監(jiān)測的滬市終端線螺采購數(shù)據(jù)來看,6月份上海終端采購繼續(xù)恢復(fù)。進入7月份,隨著國內(nèi)疫情防控措施優(yōu)化調(diào)整,物資和人員流動將更加順暢,市場對于7月份需求復(fù)蘇仍抱有一定期待,我們預(yù)計,7月份需求量環(huán)比6月份會有明顯增長。

2、鋼廠生產(chǎn)積極性下降,鐵礦石需求明顯減少

2022年6月份,鐵礦石銷售指數(shù)沖高回落至97.8%,跌至近八個月以來的最低點,當(dāng)月銷售量較上月減少2.2%,在連續(xù)三個月增加后,再度出現(xiàn)下降趨勢,顯示隨著鋼廠開工率下降,鐵礦石需求減少,銷售遇阻。從市場情況來看,6月份以來,隨著鋼價跌幅加大,鋼廠利潤空間嚴重壓縮,較多鋼材品種噸鋼面臨較大幅度虧損,鋼鐵生產(chǎn)企業(yè)檢修減產(chǎn)的情況明顯增多,產(chǎn)能釋放呈現(xiàn)先升后降的態(tài)勢。蘭格鋼鐵網(wǎng)調(diào)研的全國高爐開工率呈小幅回落態(tài)勢。從全月來看,6月份全國鋼鐵企業(yè)高爐開工率均值為81.6%,較上月回落0.6個百分點,較上年同期低0.2個百分點。從重點大中型鋼鐵企業(yè)旬產(chǎn)數(shù)據(jù)來看,大中型鋼鐵生產(chǎn)企業(yè)產(chǎn)量小幅下降。受此影響,鐵礦石需求明顯下降。對于7月份而言,鋼廠仍面臨深度虧損,主動減產(chǎn)的意愿較強,預(yù)計7月國內(nèi)鋼鐵供給將繼續(xù)減量,鐵礦石銷售量也將會進一步減少。

3、電廠以“內(nèi)耗”為主,煤炭需求不及預(yù)期,本月銷售增速減緩

2022年6月份,煤炭銷售量較上月增長0.3%,連續(xù)兩個月呈現(xiàn)增長勢頭,但本月增速較上月減緩0.4個百分點。從市場情況來看,6月份在“南澇北旱”背景下,華南地區(qū)進入高溫延后,加之水電強勢發(fā)力,火電日耗不及預(yù)期。截止目前,我國統(tǒng)調(diào)電廠存煤1.59億噸,同比增加5000萬噸;全國重點電廠存煤9140萬噸,同比增加1800萬噸。而沿海八省電廠存煤3000萬噸,同比增長400萬噸。高庫存的情況下,意味著電廠在“迎峰度夏”的前半程,積極消耗自身庫存,并對長協(xié)煤保持剛性拉運即可。沿海地區(qū)主力電廠庫存可用天數(shù)多保持在20天以上,在長協(xié)及保供資源保障下,終端采購市場煤積極性不高。據(jù)Mysteel統(tǒng)計,截止6月24日全國147家電廠樣本區(qū)域存煤總計2169.5萬噸,日耗109.6萬噸,可用天數(shù)19.8天。這也促使短期內(nèi),煤炭市場繼續(xù)保持低迷,主力電廠無力大量采購。正是電廠提前存煤,才促使南方高溫悶熱天氣到來之后,反而減少了采購,到港拉煤船減少,煤市出現(xiàn)旺季不旺的現(xiàn)象。進入7月份,我們認為后續(xù)市場并不完全悲觀,隨著全國各地復(fù)產(chǎn)復(fù)工的加快推進,7、8月份工業(yè)企業(yè)集中趕工,工業(yè)和制造業(yè)用電量將顯著提升。而電力消費逐步進入民用電和工業(yè)用電的旺季,“迎峰度夏”期間,日耗增加,電煤需求將呈恢復(fù)性增長態(tài)勢。電廠積極去庫后,采購積極性又起,預(yù)計7月份,煤炭銷售量有望明顯增加。

4、成品油銷售指數(shù)沖高回落,銷售增速減緩

2022年6月份,成品油銷售指數(shù)自上月兩連升至近七個月的高點后,本月沖高回落1.0個百分點,至100.8%,顯示市場銷售增速有所下滑。從市場情況來看,隨著疫情方面得到控制,6月份上海地區(qū)全面解封,場內(nèi)需求有所增加,加之月初端午小假期支撐,6月上半月汽油需求大幅增加,但由于汽油價格上漲幅度較大,對需求抑制也較為明顯。柴油方面,受南方暴雨天氣影響,加之農(nóng)忙告一段落,即使部分地區(qū)工礦、基建等戶外用油單位開工正常,但是場內(nèi)柴油需求情況一般。進入7月份,整體來看,國內(nèi)疫情取得階段性勝利,復(fù)工復(fù)產(chǎn)穩(wěn)步推進,經(jīng)濟活動的回升將推動成品油消費。2022年6月29日,國家工業(yè)和信息化部官方網(wǎng)站通知,為堅決落實黨中央、國務(wù)院關(guān)于“外防輸入、內(nèi)防反彈”總策略和“動態(tài)清零”總方針,支撐高效統(tǒng)籌疫情防控和經(jīng)濟社會發(fā)展,方便廣大用戶出行,即日起取消通信行程卡“星號”標(biāo)記。此消息一出,立即引發(fā)市場極大反響,據(jù)多家旅游平臺搜索大數(shù)據(jù)顯示,消息發(fā)布半小時內(nèi),旅游目的地、酒店等搜索量激增。再考慮到暑假來臨,預(yù)計近幾年消費者積壓的出行意愿或?qū)⒌玫矫黠@釋放。就出行方式而言,短途、自駕游旅行仍以私家車為主。隨著民眾出行門檻降低,下半年汽油消費量漲幅有望進一步擴大。而隨疫情防控形勢總體向好、多輪民航紓困政策落地,航空運輸市場復(fù)蘇態(tài)勢明顯。消息發(fā)布后,國內(nèi)暑期機票預(yù)訂量環(huán)比增近300%,為旅游出行市場復(fù)蘇進度加碼。另外,衛(wèi)健委發(fā)布最新新冠肺炎防控方案,將入境人員隔離管控時間從“14+7”調(diào)整為“7+3”,防疫政策放松,跨境航班需求也有序復(fù)蘇,煤油市場需求較上半年將大幅上漲。相對汽油、航煤來看,雖然疫情令物流運輸業(yè)首當(dāng)其沖,對柴油需求有一定利空影響。但自進口輕循征稅以來,隨著隱形調(diào)油資源的退市,持續(xù)為國內(nèi)正規(guī)柴油資源增加部分市場份額。且在政策的推動下,今年基礎(chǔ)設(shè)施建設(shè)項目較為充足。我國新開工項目個數(shù)較去年同期明顯增加,投資規(guī)模顯著擴大。故柴油受疫情影響相對有限。受雨季、高溫天氣影響,戶外基建、廠礦項目開工率受到限制,加之目前柴油價格攀至高位,7、8月份為柴油市場需求傳統(tǒng)淡季。隨著各地方政府刺激政策不斷出臺,民眾消費能力仍有一定上漲趨勢,在疫情管控政策放寬前提下,貨車通行問題得以保障,電商平臺基本恢復(fù),物流節(jié)點進一步開放和從業(yè)人員返工到位,物流運輸對柴油市場支撐將彌補部分淡季空缺量,柴油需求抑制性有所減弱。綜合來看,行程卡“摘星”疊加暑期效應(yīng),下半年國內(nèi)成品油市場需求進一步釋放。同時在“金九銀十”節(jié)點帶動之下,汽油、煤油需求節(jié)點有望延伸至國慶假期,隨后需求受季節(jié)性影響而小幅回落。而柴油需求在國家層面加大基建項目投資,年底追趕工程進度支撐下,市場需求在短暫回落后將繼續(xù)穩(wěn)步上漲。

5、在利好政策促進下,汽車銷售持續(xù)回暖

2022年6月份,汽車銷售量較上月增長4.7%,連續(xù)兩個月呈現(xiàn)增長態(tài)勢,本月銷售增速較上月加快2.0個百分點,顯示6月份隨著疫情逐步控制,國家減稅、地方政府補貼、廠家補貼、經(jīng)銷商促銷等配套促消費政策落地生效,對需求端初現(xiàn)較強拉動作用,汽車市場加速恢復(fù)。從市場情況來看,5月起,中央及地方汽車消費利好政策密集出臺。6月22日召開的國務(wù)院常務(wù)會議指出,要進一步釋放汽車消費潛力,政策實施預(yù)測今年增加汽車及相關(guān)消費大約2000億元。地方也頻出利好政策。據(jù)不完全統(tǒng)計,5月以來至少有10省(直轄市)出臺汽車消費補貼政策。如北京、上海、深圳給予符合條件的個人消費者不超過每臺1萬元人民幣的補貼;沈陽實施1億元汽車消費補貼政策。在利好政策促進下,6月份,汽車零售強勢回升。據(jù)乘聯(lián)會數(shù)據(jù),6月1-19日,全國乘用車市場零售同比增長24%,環(huán)比5月增長43%。據(jù)乘聯(lián)會預(yù)測,6月汽車零售同比增速將由負轉(zhuǎn)正,實現(xiàn)15.5%的正增長,環(huán)比增長35.2%。另據(jù)中國汽車流通協(xié)會預(yù)計,在政策和促銷的雙重作用下,預(yù)計6月份全口徑狹義乘用車終端銷量約為175萬輛左右,乘用車銷量同比由負轉(zhuǎn)正,增幅約5%。展望7月份,部分地區(qū)車展活動陸續(xù)啟動,新車密集上市,疊加刺激政策將持續(xù)推動銷量回升。在政策的引導(dǎo)下,6月市場增量效果較突出,預(yù)計7月份市場表現(xiàn)與6月份基本持平。

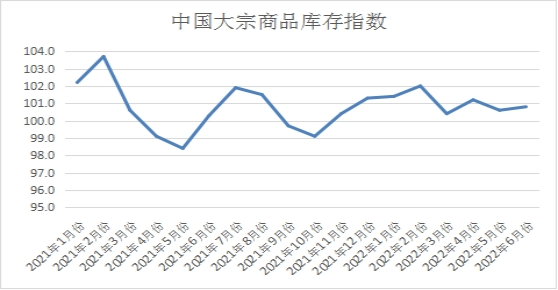

三、庫存壓力有所加大

2022年6月份,大宗商品庫存指數(shù)繼續(xù)上升,當(dāng)月較上月上升0.2個百分點,至100.8%,顯示隨著供應(yīng)增速加快,需求增速緩慢,商品庫存開始增加,庫存壓力有所加大。各主要商品中,鐵礦石庫存量受需求減弱的影響,止跌回升,成品油庫存量增速加快,煤炭、有色金屬和化工庫存量增速有所減緩,鋼鐵和汽車庫存量由升轉(zhuǎn)降。

1、需強供弱,鋼市庫存量開始下降

2022年6月份,鋼市庫存量較上月減少1.7%,時隔兩個月后再現(xiàn)下降態(tài)勢,顯示隨著需求逐漸恢復(fù),商品供應(yīng)量開始減少,市場開始“去庫存”,商品供應(yīng)壓力有所緩解。據(jù)西本資訊監(jiān)測庫存數(shù)據(jù)顯示,截至6月30日,國內(nèi)主要鋼材品種庫存總量為1511.19萬噸,較5月末下降1.88萬噸,降幅0.1%,較去年同期增加4.02萬噸,增幅0.3%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為809.72萬噸、175.28萬噸、268.07萬噸、137.13萬噸和120.99萬噸。本月國內(nèi)螺紋、線材庫存先增后降,整體呈小幅下降趨勢,而熱軋、中板庫存小幅上升,冷軋庫存則波動不大。從市場情況來看,6月上半月,受淡季效應(yīng)影響,疊加復(fù)產(chǎn)復(fù)工進度緩慢,終端需求釋放不足,整體成交表現(xiàn)低迷;與此同時,供給端高位運行,供需矛盾不斷加劇,導(dǎo)致庫存水平持續(xù)上升,市場信心崩塌。下半月,隨著鋼廠減產(chǎn)、檢修增多,建筑鋼產(chǎn)量明顯回落,而需求端則呈逐步回暖趨勢,供需結(jié)構(gòu)得到修復(fù),庫存再度進入去化階段。隨著宏觀刺激政策不斷落地,以及梅雨天氣的結(jié)束,7月份需求端有望緩步增加,而在限產(chǎn)常態(tài)化和虧損的倒逼下,鋼廠產(chǎn)量難以提升,因此我們預(yù)計七月份庫存去化速度環(huán)比六月份加快。

2、雖需求不及預(yù)期,但供應(yīng)量增速減緩令煤炭庫存也出現(xiàn)增速減緩的狀況

2022年6月份,煤炭庫存量較上月增加1.9%,但增速減緩0.6個百分點。從市場情況來看,本月雖需求不及預(yù)期,但供應(yīng)量受部分煤礦因煤管票不足停產(chǎn)檢修的影響,出現(xiàn)高位回落的情況,所以本月煤炭庫存量增速有所減緩,從庫存情況來看,截止6月24日,全國55港動力煤庫存共計5683.4萬噸,周環(huán)比增加137.5萬噸,年同比增加340萬噸。其中東北港口庫存132萬噸,周環(huán)比下降21.4萬噸;環(huán)渤海庫存2625.9萬噸,周環(huán)比增加78.5萬噸;華東港口庫存892.9萬噸,周環(huán)比增加24.5萬噸;江內(nèi)港口庫存907.6萬噸,周環(huán)比增加20.8萬噸;華南港口庫存1125萬噸,周環(huán)比增加35萬噸。隨著國家保供政策逐漸落地,主要煤運鐵路高效滿發(fā),港口集港貨源相對充足,北方港口庫存創(chuàng)年內(nèi)新高,港口庫存連續(xù)六周處于壘庫狀態(tài),充分發(fā)揮蓄水池作用,基礎(chǔ)能源供應(yīng)充足,為今夏民生和經(jīng)濟運行提供了良好保障。目前港口受設(shè)備檢修及煤種多樣化致垛位利用率降低等因素影響,庫存能力下調(diào),秦唐港口實際場存能力已調(diào)整為3290萬噸,場存能力已經(jīng)占用72.4%。展望7月份,目前看煤炭供應(yīng)繼續(xù)增加已是大概率事件,如果需求未如預(yù)期般啟動,預(yù)計煤炭庫存仍存在一定的上升空間。

3、政策推動,需求持續(xù)恢復(fù),車市庫存降幅明顯

2022年6月份,汽車庫存指數(shù)兩連跌至97.2,指數(shù)跌至2017年10月份以來的最低,當(dāng)月庫存量較上月下降2.8%,時隔八個月后再現(xiàn)下降格局,顯示在利好政策促進下,車市有所復(fù)蘇,汽車庫存壓力出現(xiàn)緩解。據(jù)中國汽車流通協(xié)會發(fā)布的最新一期“中國汽車經(jīng)銷商庫存預(yù)警指數(shù)調(diào)查”VIA(Vehicle Inventory Alert Index)顯示,2022年6月中國汽車經(jīng)銷商庫存預(yù)警指數(shù)為49.5%,同比下降6.6個百分點,環(huán)比下降7.3個百分點,庫存預(yù)警指數(shù)位于榮枯線之下。得益于國家及地方政府陸續(xù)出臺包括財政補貼、減征購置稅、放寬汽車限購等在內(nèi)的系列促進汽車消費的相關(guān)政策,汽車流通行業(yè)進入景氣區(qū)間。從當(dāng)前市場情況來看,汽車生產(chǎn)正在逐步回歸正規(guī),產(chǎn)量開始上升,市場供應(yīng)壓力在加大。數(shù)據(jù)顯示,6月份工信部重點監(jiān)測的15家國內(nèi)汽車企業(yè)集團,累計生產(chǎn)量已達168.4萬輛,同比增長了15.9%,環(huán)比5月增長了48.3%。不過,7月份,部分地區(qū)車展活動陸續(xù)啟動,疊加刺激政策,預(yù)計將持續(xù)推動銷量回升,雖然近期汽車產(chǎn)量持續(xù)增加,我們認為7月份汽車庫存仍將呈現(xiàn)“去庫存化”的態(tài)勢。

從以上情況來看,6月份,國內(nèi)宏觀政策繼續(xù)發(fā)力,確保經(jīng)濟平穩(wěn)運行,雖然疫情得到控制,但國內(nèi)外諸多不利因素對經(jīng)濟造成一定影響,疊加大宗商品市場處于需求淡季,特別是各地紛紛出現(xiàn)的高溫多雨天氣對終端需求開始造成明顯的影響,市場采購需求未實現(xiàn)預(yù)期般增長,這使得前期有所緩解的供需矛盾重新凸顯出來。整體來看,7月份國內(nèi)大宗商品市場供強需弱的格局基本確立,市場下行壓力明顯加大。不過,在國內(nèi)經(jīng)濟持續(xù)復(fù)蘇以及宏觀預(yù)期再一次增強下,加之隨著國內(nèi)疫情防控措施優(yōu)化調(diào)整,物資和人員流動將更加順暢,部分地區(qū)被抑制的需求有望復(fù)蘇,“淡季不淡”特征或有顯現(xiàn),預(yù)計后期國市場需求有望得到支撐。此外,如果美聯(lián)儲再度加息,大宗商品價格將會再度受到打壓,終端需求企業(yè)的成本壓力將會進一步減弱,而生產(chǎn)端企業(yè)的積極性也將會出現(xiàn)減退,供應(yīng)端有望呈現(xiàn)弱勢,這也將對國內(nèi)大宗商品市場產(chǎn)生明顯的推動作用。

1、國內(nèi)經(jīng)濟全面恢復(fù)信號增強

6月30日,國家統(tǒng)計局服務(wù)業(yè)調(diào)查中心和中國物流與采購聯(lián)合會發(fā)布了中國采購經(jīng)理指數(shù)(PMI)。數(shù)據(jù)顯示,6月份制造業(yè)PMI和非制造業(yè)商務(wù)活動指數(shù)雙雙重返榮枯線上。分析認為,6月份我國經(jīng)濟觸底反彈,回升態(tài)勢基本確立。不過也需要看到當(dāng)前制造業(yè)反映市場需求不足的企業(yè)占比仍接近一半,經(jīng)濟恢復(fù)基本面仍需進一步鞏固,需要進一步擴大有效需求,落實重要原材料和基礎(chǔ)產(chǎn)品保供穩(wěn)價,夯實經(jīng)濟回升動力,促進產(chǎn)業(yè)鏈聯(lián)動回升。從國內(nèi)環(huán)境來看,穩(wěn)增長政策不斷發(fā)力,專項債6月底前發(fā)行完畢,擴投資、促消費、穩(wěn)地產(chǎn)繼續(xù)加力,經(jīng)濟數(shù)據(jù)或進一步改善,國內(nèi)經(jīng)濟有望在三季度逐漸轉(zhuǎn)暖。

2、國內(nèi)宏觀預(yù)期再一次增強

6月23日,習(xí)主席在金磚國家工商論壇上明確指出:中國將加大宏觀政策調(diào)節(jié)力度,采取更加有效的舉措,努力實現(xiàn)全年經(jīng)濟社會發(fā)展目標(biāo)。這一講話,消除了大家的顧慮,又提振了預(yù)期和目標(biāo),有一些看空做空的,即刻平了商品空單和股指空單。6月25日,中國人民銀行貨幣政策委員會委員王一鳴委員表示,可以考慮增加不計入赤字的特別國債的發(fā)行,來進一步推動內(nèi)需的擴大。中國歷史上有四次發(fā)行特別國債,分別是1998年、2007年、2017年和2020年,對時下的經(jīng)濟穩(wěn)定和保持增長,都起到了非常重要的作用。中國人民大學(xué)預(yù)測6大項33條政策或能實現(xiàn)今年GDP增長4.7%,如果短期內(nèi)盡快發(fā)行特別國債,或能接近實現(xiàn)年初的經(jīng)濟增長目標(biāo),也必將進一步提振大宗商品的需求。此外,疫情防控政策也有所改變和強調(diào),不再帶*,不得隨意賦碼等等,有利于進一步促進經(jīng)濟活動快速回升。

3、各國貨幣緊縮政策繼續(xù)推出,美聯(lián)儲加息概率較大

從國外環(huán)境來看,當(dāng)前海外通脹持續(xù)高企,抗擊通脹已成為不少經(jīng)濟體的首要經(jīng)濟任務(wù)。6月份全球經(jīng)濟下行壓力略有趨緩,但通脹壓力仍繼續(xù)攀升,各國貨幣緊縮政策繼續(xù)推出,全球多國央行加息節(jié)奏明顯加快,特別是為給40年來最熱通脹降溫,美聯(lián)儲已在持續(xù)加息。美聯(lián)儲今年以來已經(jīng)三度加息,分別在3月加息25個基點、5月加息50個基點以及6月加息75個基點。其中,6月75個基點的加息幅度為1994年11月以來最大單次加息幅度。分析人士稱,若美國6月CPI數(shù)據(jù)仍維持高位,美聯(lián)儲7月再次加息75個基點是大概率事件。如果7月份美聯(lián)儲加息成為現(xiàn)實,國際資本市場及大宗商品市場依然承壓。不過一旦大宗商品價格回落,國內(nèi)終端需求生產(chǎn)原料成本會有一個明顯下降,下游制造業(yè)對原料需求的成本也會減輕,有助于需求恢復(fù)。此外,價格下跌也將會令生產(chǎn)企業(yè)虧損加劇,商品產(chǎn)量或?qū)⒊掷m(xù)減少,市場供應(yīng)量有望由升轉(zhuǎn)降。

4、終端需求有望繼續(xù)恢復(fù),市場需求存在“淡季不淡”的可能

5月份,固定資產(chǎn)投資累計增速進一步回落。分領(lǐng)域看,1-5月份,基礎(chǔ)設(shè)施投資同比增長6.7%,增速較上月回升0.2個百分點;制造業(yè)投資同比增長10.6%,增速較上月回落1.6個百分點;房地產(chǎn)開發(fā)投資增速繼續(xù)回落,同比下降4.0%,增速較上月回落1.3個百分點。

從單月增速來看,基建投資和制造業(yè)投資增幅有所回升,帶動5月份固定資產(chǎn)投資同比增長加快。房地產(chǎn)方面部分指標(biāo)降速有所收窄,但除地產(chǎn)投資保持個位數(shù)降速外,其他主要指標(biāo)同比降速均超30%以上。房地產(chǎn)銷售有企穩(wěn)跡象,但新開工仍大幅收縮,房地產(chǎn)領(lǐng)域的鋼材需求仍面臨減弱壓力。但隨著穩(wěn)增長不斷發(fā)力,國內(nèi)經(jīng)濟逐步回暖,地產(chǎn)政策推進將有利于推動房地產(chǎn)市場企穩(wěn),房地產(chǎn)銷售降幅預(yù)計逐漸收窄,資金面改善有望帶動新開工規(guī)模降速趨緩,并向施工和投資傳導(dǎo),房地產(chǎn)投資在下半年將筑底企穩(wěn)。

基建方面,6月份以來,在“穩(wěn)增長”的宏觀政策基調(diào)下,重大項目建設(shè)加快推進,據(jù)不完全統(tǒng)計,截至5月底,全國重大項目當(dāng)年計劃投資超12.5萬億元;20余省份當(dāng)年計劃投資約10萬億元,同比增長10.1%。6月份以來,多地重大項目密集開工建設(shè)。同時,地方專項債加快釋放,基建投資領(lǐng)域不斷加碼。就目前情況來看,6月份地方債發(fā)行規(guī)模將達到1.93萬億,創(chuàng)出歷史新高,預(yù)計6月末新增專項債發(fā)行將達到3.4萬億,基本完成目標(biāo)任務(wù)。國務(wù)院要求,今年新增專項債券要在6月底前基本發(fā)行完畢,并力爭在8月底前基本使用完畢。基建投資持續(xù)發(fā)力穩(wěn)增長,重大項目推進及地方專項債加快發(fā)行和使用,疊加調(diào)增政策性銀行8000億元信貸額度和財政預(yù)算內(nèi)的投資資金安排較上年增加300億元的多項支撐資金,全力推動重大基建項目開工建設(shè),帶動下半年大宗商品需求回暖。

執(zhí)筆人: 中國物流信息中心 李大為

最新數(shù)據(jù)