發布時間:2019-09-05 15:54:38 北國網

關注中物聯

關注中物聯

中投摩根表示隨著供應鏈與互聯網、物聯網、大數據等技術的深度融合,供應鏈連接的主體越來越豐富多元,不再是線性結構而是網絡化生態,使得以大數據支撐、網絡化共享、智能化協作等為特征的智慧供應鏈體系有了雛形,反過來為供應鏈金融模式創新提供了條件。

中投摩根平臺于2015年3月正式上線,初期主做北京地區房產抵押業務,借款人均為北京的中小微企業。2016年,中投摩根轉型供應鏈金融業務,具體業務模式可分為供應商應收賬款質押融資、訂單融資、分銷商采購預付款/應付款融資3類:

1、供應商應收賬款質押融資

與中投摩根平臺達成合作的核心企業上游供應商等企業,在基礎交易完成后,經核心企業核準,將應收賬款通過中投摩根平臺質押,獲得融資,待賬款到期后由核心企業還款。

2、訂單融資

與核心企業簽訂長期供貨協議的供應商,經核心企業核準后,根據訂單通過中投摩根平臺進行直接融資,到期以后由供應商通過中投摩根平臺還款。

3、分銷商采購預付款/應付款融資

與中投摩根平臺達成合作的核心企業供應鏈上下游采購商等購買核心企業產品或服務所預付或應付的款項,通過中投摩根平臺由資金方先行墊付,核心企業提前收回資金,由下游采購商到期還款。

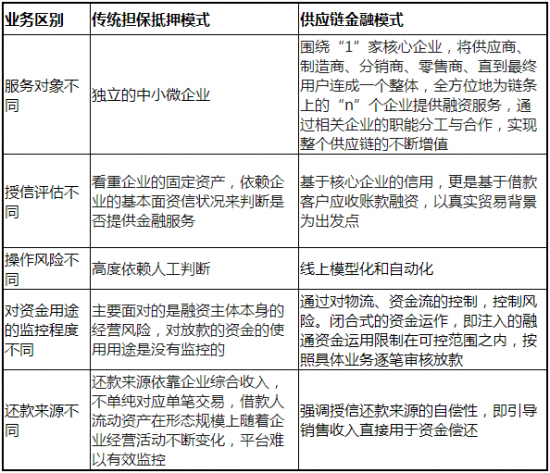

中投摩根成功完成業務轉型后,在服務對象、操作風險多方面均有明顯改善與提升。以下為傳統融資擔保抵押與供應鏈金融二者的業務區別:

1、具有小額分散的特點;因此,與轉型前傳統融資擔保抵押模式相比,轉型后的供應鏈金融模式更有優勢:

2、避免風控人員人為審核道德風險;

3、可實現全線上化申請、審核、放款、貸后管理,效率提高、便于管理;

4、更好的把握資金用途,保障還款來源;

5、可獨立對外輸出風控模型、風險評級系統,轉型金融科技、服務于金融機構、其他類金融機構。

現有模式最鮮明的特點是,徹底打破了傳統金融機構依托抵押擔保作為對中小企業授信依據的做法,利用金融科技手段實現風險定價和風險分散,注重企業應收賬款在中小企業信用評價中的地位作用,賦予中小企業信用融資以全新的時代內容,實現了依托金融科技手段,服務中小企業的目的。

近年來國家不斷加大對中小企業的支持力度。一系列政策的密集出臺,也激發了更多有創新能力的機構和企業參與到動產融資的探索和實踐。在政策的指引下,中投摩根團隊,五年來一直努力創新和實踐,力爭做供應鏈金融領域的風控尖兵。

相關閱讀

每日 推薦

- 江西跨境電商發展交流會舉辦 科捷出海供應鏈破解行業難題

- 交通運輸部辦公廳 國家鐵路局綜合司 中國國家鐵路集團有限公司辦公廳關于學習借鑒集裝箱多式聯運場站共享典型經驗做法的通知

- 多部門協同發力全方位擴大商品和服務消費

- 西部陸海新通道班列運輸貨物同比增長71.6%

- 以法治之力促進民營經濟高質量發展——國新辦發布會聚焦民營經濟促進法

- 生態環境部:對機動車特別是貨車排放問題的監管將更加嚴格

- 新版《國家智能制造標準體系建設指南》發布

- 【湖南】今年建設農村寄遞物流綜合服務站1.9萬個

- 船舶免費過閘政策正式實施 船民企業共享“水運紅利”

- “五一”假期全國快遞包裹攬投量同比增長超兩成

- 【浙江】寧波金華海陸聯動補鏈強鏈通途萬里